確定申告の勘定科目を徹底解説

確定申告の際や日々の経理のときに

この場合の勘定科目は?

これは何の科目になりますか?

といった、勘定科目の質問は結構いただきます。

その勘定科目をどの科目にするかは、一般的な考え方があります。

今回は、

個人の確定申告で青色申告をしているときの

勘定科目を説明していきます。

勘定科目って難しいですよね。

例えば、

『ボールペンの購入費用』

これってなんの科目でしょうか?

消耗品費や事務用品費を思いつく人が多いかと思います。

(個人の場合、事務用のための購入でしたら消耗品費です)

ただ、必ずしもそうなるわけではありません。

例えば、このボールペンが贈答用だったら?

⇒交際費

営業活動で配布するボールペンだったら?

⇒広告宣伝費

撮影用のためだけに購入したものだったら?

⇒取材費など

こういった様に同じ物でも用途によって勘定科目は違ってきます。

何を購入したのか?だけでなく、

何のための費用なのか?というところを確認する必要があります。

それでは、それぞれの勘定科目を見ていきましょう。

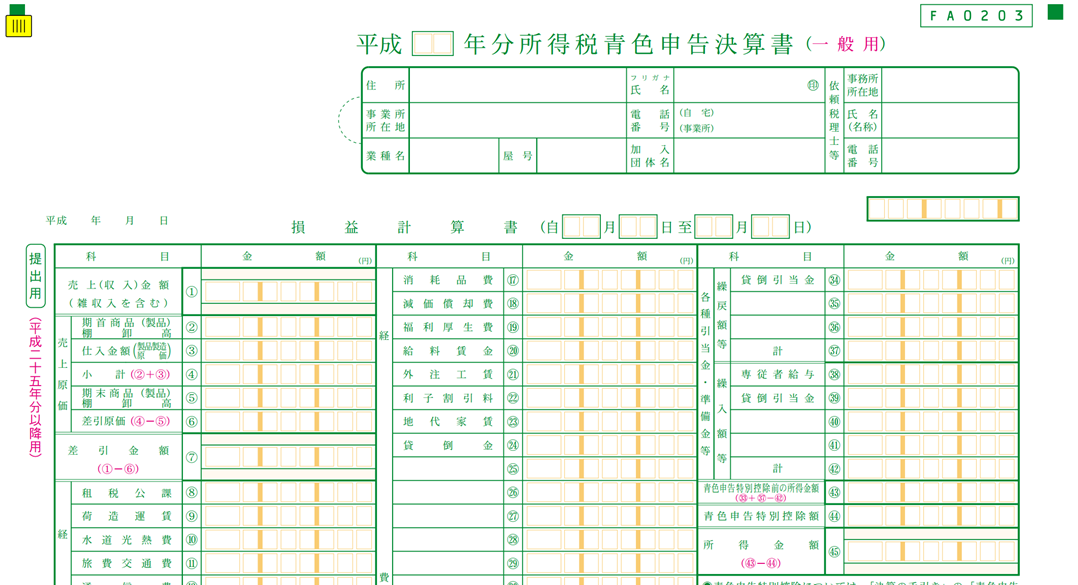

青色申告決算書の勘定科目(売上・売上原価)

売上(収入金額)

これは、イメージがつきやすいかと思います。

商品や製品の販売やサービスの提供により取得した収益の事になります。

この売上については、計上時期に注意が必要です。

売上代金は入金になったときに計上するわけではありません。

(小規模事業者で事前に届け出を出している場合は現金主義が認められていますが、

適用できる範囲が狭いし、控除も少なくなるのでおすすめしません)

商品や製品の販売では、

その物の引き渡しが完了した日で売上計上します。

サービスを提供しているときは、

その役務の提供が完了した日で売上計上です。

例えば、平成27年12月末に商品の引き渡しが完了して、

代金は平成28年1月に振り込まれた場合は、

平成27年12月分の売上でなので、12月に計上します。

いつ入金されたかというのは、原則関係ありません。

期首商品(製品)棚卸高

1月1日時点の商品や製品の在庫金額を計上します。

前年末の期末商品(製品)棚卸高と同額となります。

在庫がない事業の場合は、記入不要です。

また、起業して1年目の場合も最初から在庫は持ってませんので、

基本的には記入不要となります。

仕入金額(製品製造原価)

商品や材料など、売上に直接対応する原価を計上します。

サービス業などで仕入がない場合は、記入不要です。

売上と仕入原価は対応関係にあるので、

A商品は仕入だけ計上し、売上を計上していない。

B商品は売上だけ計上し、仕入れを計上していない。

という事にはならないように、期間の対応関係が必要です。

期末商品(製品)棚卸高

期末(12月31日)時点の在庫金額を計上します。

計上方法は色々と種類がありますが、特別に届出をしていない場合、

最終仕入原価法となります。

この方法は、

小売業で11月の商品と12月の商品が残っていて

仕入れの際の単価が違う場合、

全ての商品を12月の仕入単価(最終の仕入単価)で計上する方法です。

青色申告決算書の勘定科目(経費科目)

租税公課

事業用の車の自動車税・事業用資産の固定資産税・収入印紙・事業税などが該当します。

所得税や住民税は経費になりませんので、注意してください。

また、駐車違反などの罰金もダメです。

⇒事業主貸で処理します。

荷造運賃

運送代や配達などの支払、荷造りに必要な費用を計上します。

水道光熱費

店舗や事務所の電気代・ガス代・水道代・灯油代などを計上します。

旅費交通費

電車代やバス・タクシー代など移動にかかる費用を計上します。

ガソリン代は別で燃料費として記載してもよいですし、

旅費交通費に含めても構いません。

ガソリン代が多くなる様な事業では、

別で燃料費として管理する方がよいです。

通信費

電話やFAX料金・インターネットの利用料、郵便ハガキ・切手代

などを計上します。

広告宣伝費

各種媒体への広告費用を計上します。

(雑誌・インターネット広告・新聞・求人広告・チラシの作成費など)

グーグルやヤフーなどでPPC広告をしている場合の

リスティング費用も広告宣伝費に該当します。

接待交際費

取引先や事業に関係にある人との飲食代、中元・お歳暮の費用・手土産代・贈答費用、

冠婚葬祭・香典の支払等の費用が該当します。

損害保険料

店舗や事務所の火災保険料、事業用の車両の自賠責保険や

任意保険料を計上します。

修繕費

車両や機械・備品等の維持・修理の費用を計上します。

消耗品費

10万円未満の工具や備品の購入費用。

文房具等の事務用品についても青色申告決算書では、

消耗品費として計上します。

減価償却費

固定資産に計上した車両や備品のうち、減価償却により計算した

当年分の減価償却費用の額を計上します。

償却方法については、届出をしていない場合、

定額法となります(個人事業者)

給料賃金

従業員に支払う給料の額を計上します。

青色申告決算書では賞与も含めて記載します。

ただし、家族に支払う専従者給与の額は別区分(専従者給与の欄)です。

こちらの金額は手取りではなく、額面金額を記載します。

外注工賃

外部の業者に仕事を依頼した場合の外注費用を計上します。

利子割引料

借入金の利息や手形の割引料を計上します。

借入金の元本の返済は経費とならないので気を付けてください。

⇒ 借入金の返済が経費になるかどうかは一番間違えやすいポイント!

地代家賃

店舗や事務所・倉庫・工場・駐車場などの賃貸費用を計上します。

自宅兼事務所の場合には、合理的な按分により事業用部分を

算出します。

貸倒金

売上債権などが回収不能となった場合に計上します。

計上にも条件がありますので、注意して下さい。

雑費

上記の費用のどこにも分類されない費用を計上します。

ただ、基本的に雑費が多くならない様に注意する必要があります。

専従者給与

家族で事業に従事している人へ支払う給与を計上します。

確定申告の勘定科目のまとめ

勘定科目はある程度のルールはありますが、あまり気にしすぎる必要はありません。

例えば、広告宣伝費か消耗品費か迷ったものがあったとしても、

どちらに計上しても同じ経費になるので、所得や税金自体は変わりません。

ただ、同じ費用の支払については、同じ科目で計上する必要があります。

これがばらばらだと全く科目の内容が分からなくなってしまいます。

便利なものとしては、クラウド会計の活用です。

低料金で利用できるので、おすすめのシステムです。

一度ネットバンクから取り込まれて計上した科目については、

同じ科目で取り込まれて来ますので、

前の科目と違う科目で計上するといったミスもなくなります。

⇒ クラウド会計システムが楽で使うべき10の理由

また、1年間の各経費を計上した後、年間の経費科目をみたときに、

通信費には電話代やネット利用料が入っているなど、

各科目に何が入っているかを大体は把握できるようにしましょう。

あと、突出して金額が大きい科目がある場合、

細かい積み重ねによってそうなっている場合は、

科目を分ける事も重要です。

やはり、1つの科目で異常に金額が多いものがあると、目立ちますし

色々な項目が入りすぎている事もあるので、分けれる項目は

分けて計上する方が良いです。

>>次のページは

『個人事業主の確定申告のまとめ【保存版】』