青色申告で確定申告の税金が10万円以上少なくなるって本当!?

会社勤めをしたことがある人は分かると思いますが、

税金の計算は、会社が給料から天引きして

年末調整で調整してもらう・・・

と会社が税金関係の事は手続きしてくれました。

これが個人事業主・フリーランスになると、

自分で税金の手続をしなくてはいけません。

これがよく聞く確定申告というものです。

確定申告って何?

確定申告は1年間(1月1日~12月31日まで)の税金の

計算のまとめといったイメージです。

商売をしている場合、1年間の収入や経費をまとめ、

税金(所得税)を計算し、

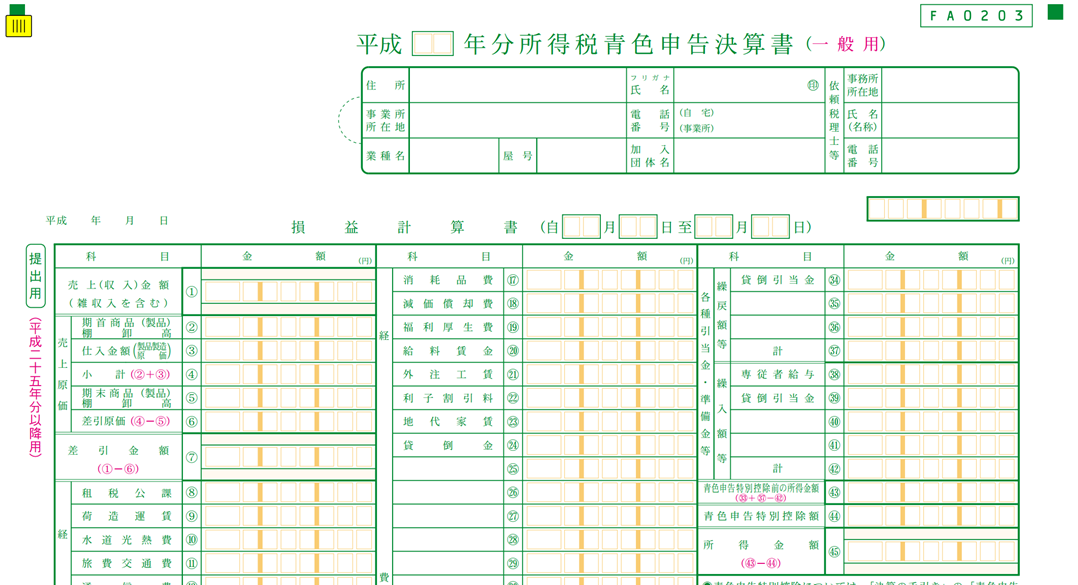

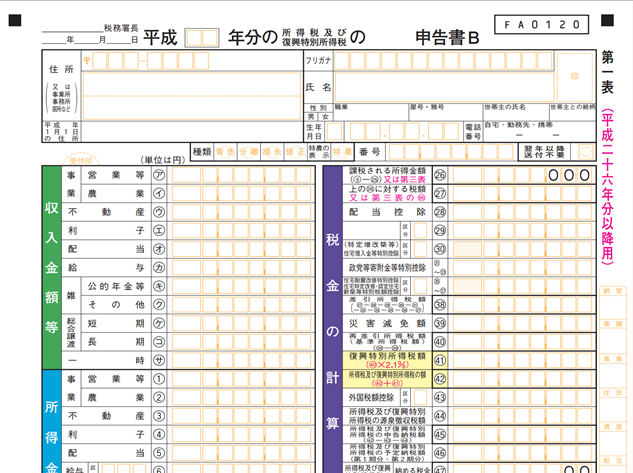

確定申告書というものを

翌年の3月15日までに税務署に提出する。

この一連の手続きの事になります。

(この提出により、住民税の金額も市役所によって計算されてきます。)

例えば、平成27年4月1日に商売を始めた場合、

計算期間は平成27年4月1日から平成27年12月31日で、

確定申告の期限としては翌年の平成28年3月15日まで

となります。

こう聞くと、

『時間的に結構余裕があるなぁ、

来年になってから色々調べればいいか』

と思うかもしれません。

これが危険です。

こうしてしまうと、いざ来年になって

税金が10万円以上違ってきます。

確かに確定申告書を出すのは

平成28年3月15日までで大丈夫なのですが・・・

税法の特例を受けるには期限があります。

青色申告の特典というものです。

青色申告と白色申告の違い

青色申告の特典の前に、

確定申告では申告の方法として大きく分けて

青色申告と白色申告とがあります。

簡単に2つの方法を説明すると次の様な違いがあります。

青色申告・・・帳票の管理を細かくする必要があるが、控除を受けられる方法。

白色申告・・・帳票の管理は楽だが、控除が出来ない方法。

この白色申告は、以前は確かに楽な方法が認められていたので、

細かいことをしたくない人などは白色申告を選ぶ人も

多かったのです。

これが、

2014年の法改正により白色申告でも帳簿の記帳が必要となり、

青色申告とほぼ変わらないレベルが必要となりました。

そうなると白色申告のメリットは全くありません。

ただ、この青色申告をするためには期限があります。

個人事業主・フリーランスの人が商売を始めた場合、

その事業開始の日等から2月以内に

管轄の税務署に

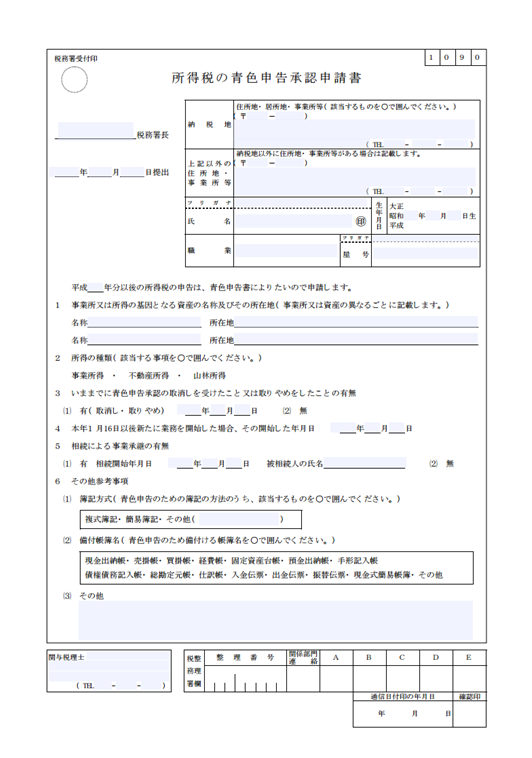

所得税の青色申告承認申請書を提出しなければなりません。

つまり、平成27年10月15日に商売を始めた人は

平成27年12月15日が期限となるのです。

この書類を出しておかないと

青色申告が出来ません。

所得税の青色申告承認申請書の提出期限

➀ 1月16日から12月31日までの間に新たに事業を開始した場合)

その事業開始等の日から2月以内。

② ➀以外の場合(既に事業を行っている場合)

青色申告をしようとする年のその年の3月15日まで。

平成28年から青色申告をしようとする場合、平成28年3月15日が

期限となります。

青色申告の特典

青色申告には様々なメリットがありますが、その中でも特に

重要な4つのメリットがあります。

➀ 青色申告の特別控除

既に出てきましたが、青色申告をして複式簿記を行うと

65万円を所得から控除することができます。

また、青色申告をしていて複式簿記でない場合も

簡易簿記として10万円控除することができます。

② 赤字を3年間繰り越すことができる。

事業が赤字の場合には翌年以後3年間繰り越す事ができます。

この赤字の繰り越しは、その3年間の間に利益がでたときに相殺

する事ができます。

つまり、過去の赤字をきっちり赤字申告をしておく事で、

事業が軌道に乗り利益が出た時に、

相殺して税負担を減らす事が出来ます。

③ 家族へ給料を支払う事が出来る。

家族に事業を手伝ってもらっている場合、その家族に対し

適正な金額を給与として支給することができます。

(事前に青色事業専従者給与に関する届出書の提出が必要)

・青色事業専従者給与に関する届出書の提出期限

➀ 1月16日から12月31日までの間に新たに事業を開始した場合や

専従者がいる事となった場合)

その事業開始等の日や専従者がいる事となった日から2月以内。

② ➀以外の場合(既に事業を行っている場合)

青色事業専従者給与額を算入しようとする年の3月15日

平成28年1月分から青色申告をしようとする場合、平成28年3月15日が

期限となります。

④ 30万円までの減価償却資産を即時に経費にできる。

通常は10万円未満だと一括で経費に計上できるのですが、

青色申告をしていると、30万円未満であれば経費計上する事ができます。

例えば、15万円のパソコンを買った場合、

白色申告だと、耐用年数4年で減価償却します。

⇒15万円を4年間で経費に落としていくイメージです。

これが青色申告をしていると、一年目に全額経費計上することができます。

早く経費に落とすことが出来るので、税負担が軽くなります。

青色申告でどれくらい税金が変わるの?

実際に白色申告と青色申告とを比べてみましょう。

例えば、売上が700万円・経費が200万円の場合、

儲け(所得)は700万円―200万円=500万円

となります。

ここから生命保険や健康保険・年金などの控除が100万円のときの

白色申告と青色申告とを比較をしていきます。

白色申告の場合

上記の仮定で計算すると、所得から所得控除を引いて税率をかけると、

(500万円ー100万円)×所得税率となり、

所得税は復興特別所得税を含めて380,300円

住民税は約407,500円となります。

所得税と住民税で年間約787,800円になります。

青色申告の場合

こちらでは特典である特別控除65万円(複式簿記の場合)を

引く事が出来るので、その分が変わってきます、

この場合、(500万円ー65万円ー100万円)×所得税率となり、

所得税は復興特別所得税を含めて247,500円

住民税が約342,500円となります。

所得税と住民税で年間約590,000円です。

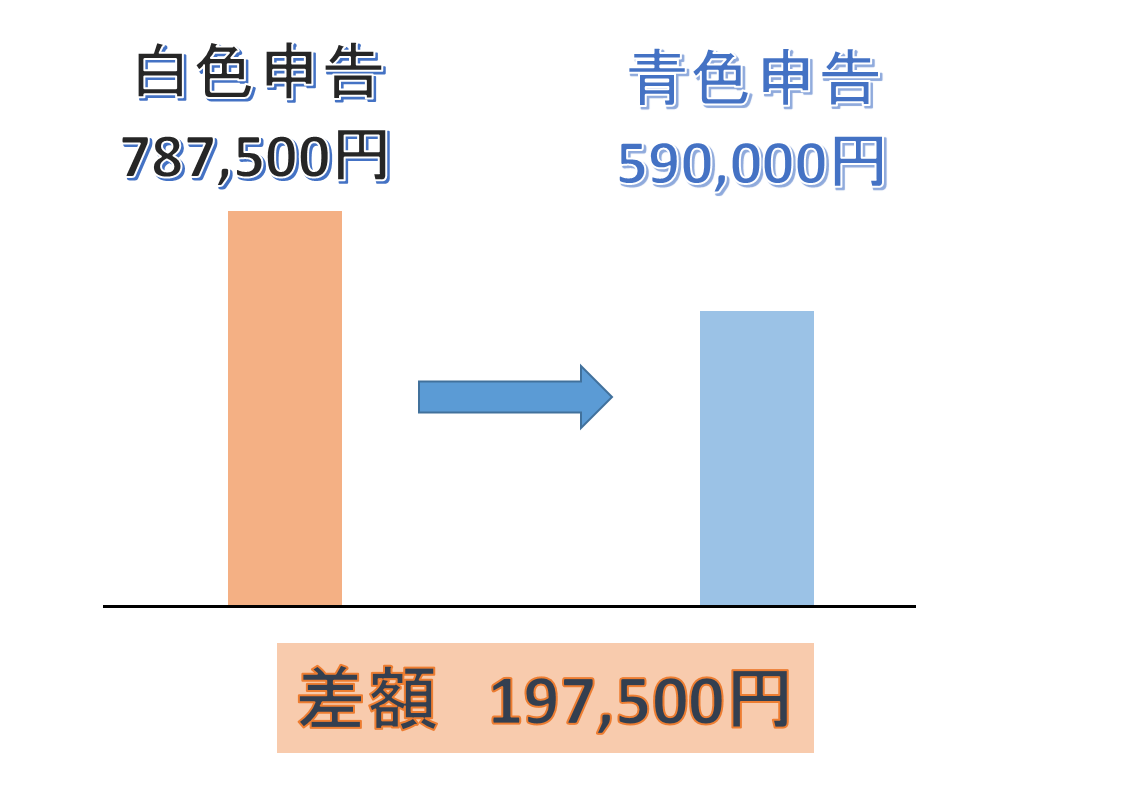

白色申告と青色申告との差額は!?

白色申告のときは、年間約787,500円

青色申告のときは、年間約590,000円

なんと、所得税と住民税だけで、

197,500円も違う事になります。

さらに国民健康保険についても確定申告の結果を

基に計算するので、そこでも違いが出てきます。

青色申告を出して計算するだけで

197,500円は+αは大きくないですか?

もちろん、帳簿の管理は必要ですが、

今は楽に管理できるようになっています。

例えば、クラウド会計なら銀行やクレジットカードなどのデータから

連動する事ができます。

以前までは大変だった帳簿の処理もこれを使えば

1/5くらいに軽減されるともいわれています。

>>参考

クラウド会計が楽で使うべき10の理由

こういった便利なものを使う事で、

個人事業主やフリーランスの人もある程度知識があれば

個人の確定申告を自分で行う事も可能です。

>>次のページは

『個人事業主の確定申告のまとめ【保存版】』