確定申告書の書き方(個人事業主の場合)

2月に入って確定申告の時期になってきました。

この確定申告、色々なパターンがあり、

所得の種類によって計算方法も違ってきます。

今回はその中でも

個人事業者の確定申告に焦点を絞って

説明していきます。

まず、確定申告書には大きく分けて2種類あります。

確定申告書Aと、

確定申告書Bです。

まず、この2つはどういった違いがあるのでしょうか?

個人事業主として起業し、法人化(法人成り)で会社設立するまでの全まとめ

● サービス内容や料金

サービス案内

● 20秒で会社設立が有利かどうかの診断依頼ができます。

会社設立無料診断サービス

確定申告書Aと確定申告書Bの違い

確定申告書A

会社員やアルバイトで確定申告をする場合や

年金をもらっている人で確定申告をする場合などに利用します。

その他、配当(配当所得)、保険の満期等(一時所得)が

ある場合になります。

具体例としては、

会社員で医療費控除の申告をする場合や、

住宅を購入して住宅ローン控除の申告をする場合などです。

(住宅ローン控除については、2年目以降は年末調整で調整します)

確定申告書B

事業をしている場合(事業所得)や

不動産の貸付をしている場合(不動産所得)

などにはこちらを利用します。

又、確定申告書Aの対象者がこちらを利用する事もできます。

今回はこの確定申告書Bを基にした説明していきます。

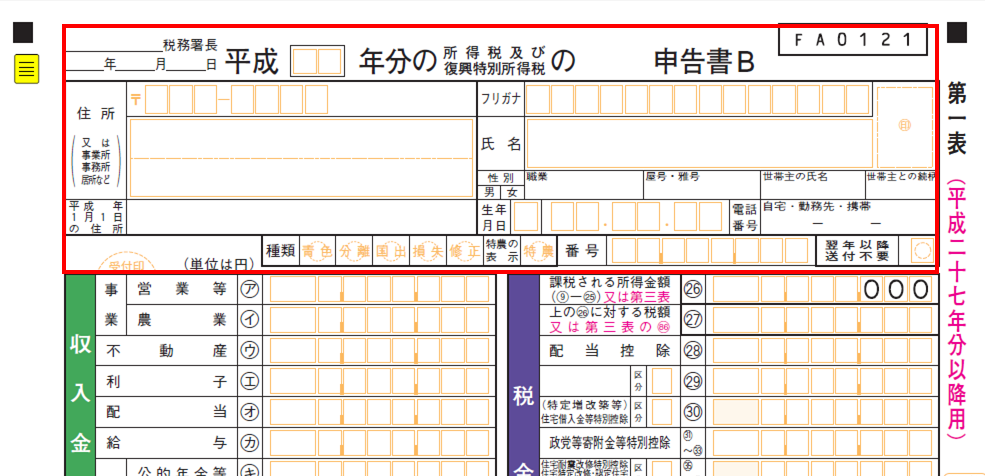

住所・氏名などの基本情報の記入

まずは、第一表の上の部分ですが、

住所・氏名等の基本情報を記入していきます。

(第二表の左上にも住所・氏名を記入します)

【第一表】

税務署名

左上の税務署長の左側に税務署名を記入します。

納税地(住所)を所轄する税務署名となります。

自分の住所を管轄する税務署は、

こちらの国税庁のページから調べる事が出来ます。

https://www.nta.go.jp/soshiki/kokuzeikyoku/chizu/chizu.htm

自宅の住所で申告する事もできますし、事業所を納税地とする事もできます。

開業届を出した時にどちらで申告しているのか?

を確認しましょう。

納税地は、今後郵送物などが届く場所にもなるので、

そういった事を踏まえてどちらにするか選択しておきます。

平成□□年分の 申告書

上部のこの欄ですが、

平成27年分の確定申告を平成28年3月15日までに

申告する場合、

平成 27年分の 確定 申告書

となります。

住所・平成 年1月1日の住所

平成 年1月1日の住所の欄は、

平成27年の確定申告の場合、

平成28年1月1日となります。

フリガナ・氏名・印鑑の欄

フリガナの欄は濁点は一文字として扱い、

姓と名の間は1文字あけます。

印鑑については、認め印でOKです。

性別・職業・屋号・雅号・世帯主の氏名・世帯主との続柄

性別はどちらかに○、職業は簡潔に記載。

屋号はあれば記載。

世帯主の氏名と続柄も記載します。

自分が世帯主であれば、続柄は本人でOKです。

生年月日・電話番号

生年月日は □ が7つあります。

一番左の □ が元号になり、下の1~4のどれかを記載します。

明治・・・1

大正・・・2

昭和・・・3

平成・・・4

その後ろに □ が6つありますが、これは年月日の6桁となります。

昭和56年3月26日だとすると、

3 56.03.26

という形になります。

種類

青色申告をしている場合、青色に○をします。

翌年以降送付不要

税務署から申告書が送付されていて、

翌年から申告書の送付が不要であれば○をします。

個人事業主として起業し、法人化(法人成り)で会社設立するまでの全まとめ

● サービス内容や料金

サービス案内

● 20秒で会社設立が有利かどうかの診断依頼ができます。

会社設立無料診断サービス

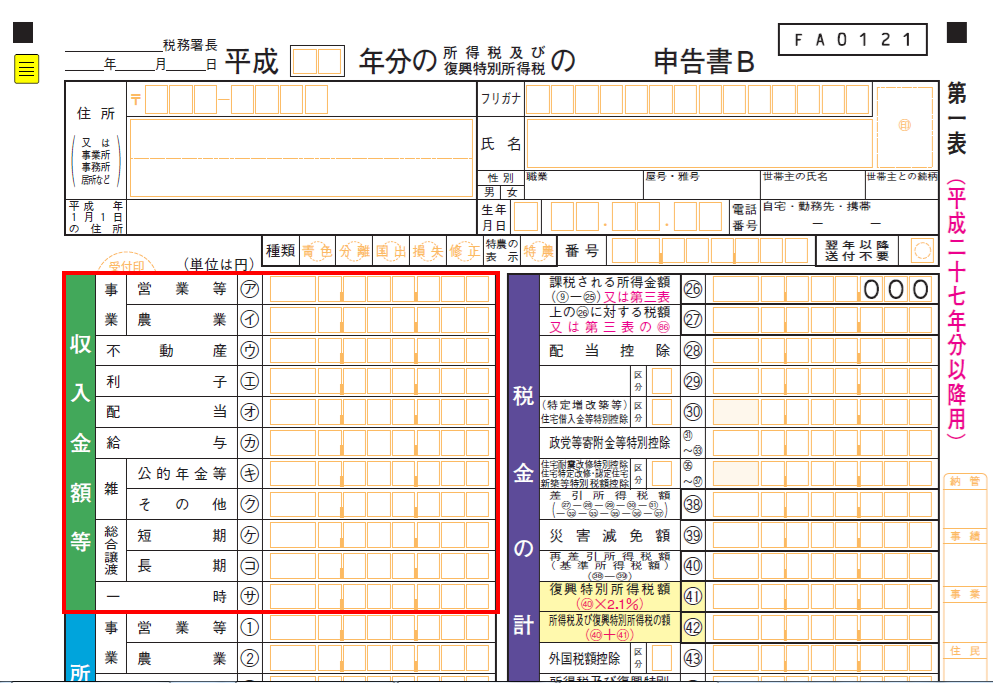

収入金額等の欄

個人事業者の場合、

事業の営業等㋐の欄にその事業の収入金額を記載していきます。

この金額は、基本的に青色申告決算書の

➀の売上(収入)金額の欄と一致します。

【第一表】

その他の項目としては、

・事業の中の農業㋑・・・農業収入がある場合。

・不動産㋒・・・不動産の貸付による収入がある場合。

・利子㋓・・・銀行への預貯金の利子などが該当しますが、

源泉分離課税されているため、こちらには記入しません。

・配当㋔・・・配当がある場合。

・給与㋕・・・給与収入がある場合。

・雑の公的年金等㋖・・・国民年金や厚生年金などの年金を受給している場合。

・雑のその他㋗・・・個人年金保険での年金などがある場合。

・総合譲渡の短期㋘・・・ゴルフ会員権や貴金属などの譲渡がある場合

(土地や建物の譲渡は別です)で、取得後5年以内に譲渡した場合

・総合譲渡の長期㋙・・・上記のうち、取得後5年を超えて譲渡した場合など。

・一時㋚・・・保険の満期などがある場合。

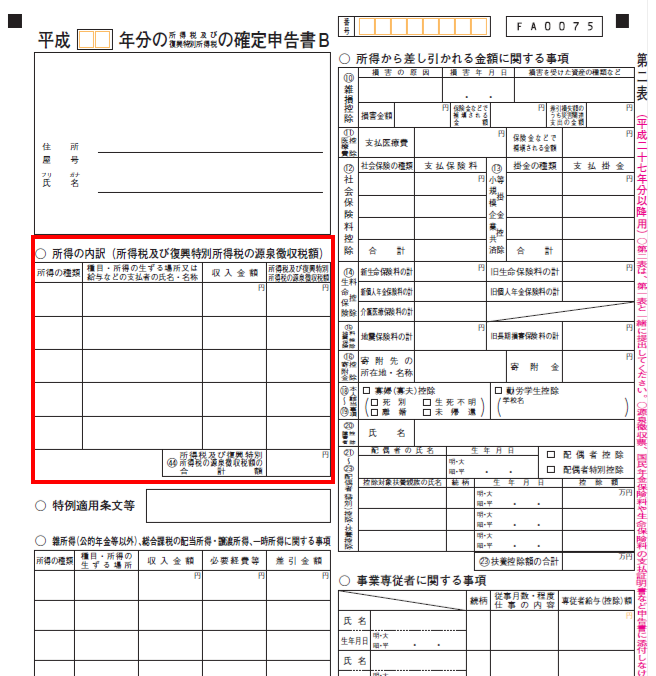

源泉徴収税額がある場合

原稿料・講演料・士業やデザイナー・芸能人の出演料・外交員収入・ホステスなど、

売上に対して源泉徴収税額が発生している場合は、こちらに内訳を記載します。

【第二表】

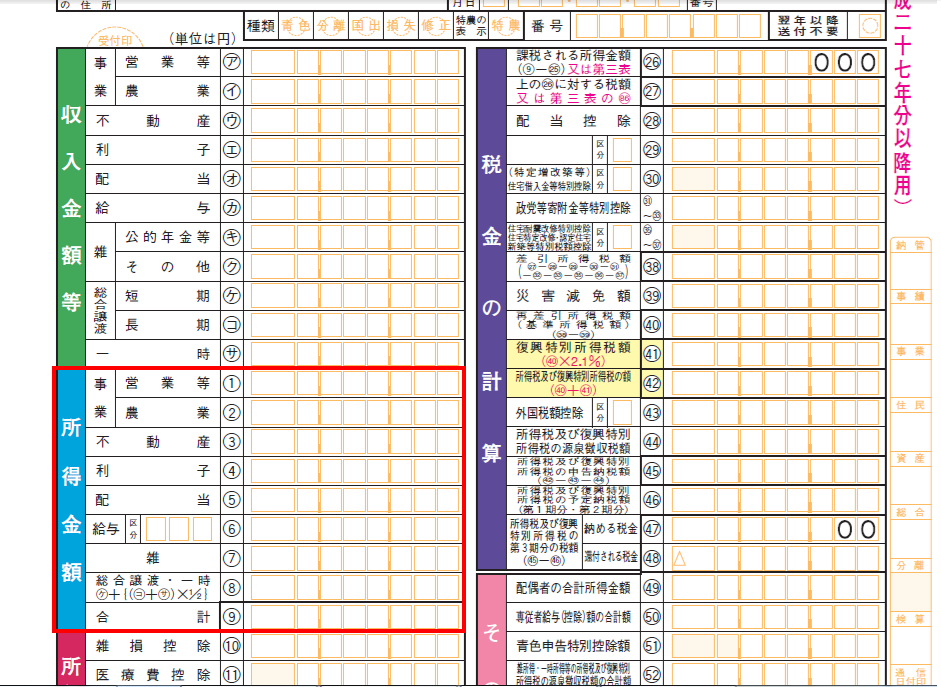

所得金額

【第一表】

個人事業者の場合、事業の営業等の欄➀に所得金額を記載していきます。

この金額は、基本的に青色申告決算書の所得金額㊺の金額と一致します。

その他の②から⑧については、収入金額の欄の㋑から㋚の

部分の各所得に応じて計算した後の所得金額となってきます。

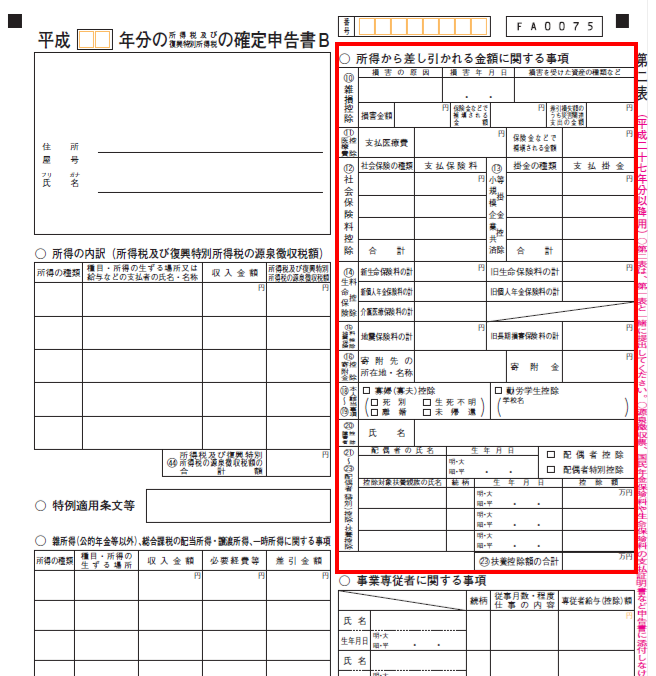

所得から差し引かれる金額

第一表の所得から差し引かれる金額については、

第二表の所得から差し引かれる金額に関する事項と連動しているので、

第二表を記載してから、第一表に記載していきます。

【第一表】

【第二表】

雑損控除⑩

災害や盗難などにあって、一定の証明書がある場合に控除できます。

医療費控除⑪

その年中の医療費の支払金額が10万円を超える場合などに控除が出来ます。

領収書が必要なので、取っておきましょう。

また、医療保険などで保険金をもらっているときは、

支払った医療費からその保険金を差し引きます。

社会保険料控除⑫

国民健康保険や任意継続の保険料の支払額や年金の支払いがある場合に記入します。

健康保険については添付書類は不要です。

(その年中に支払った額を書けばOK)

国民年金の場合、国民年金保険料控除証明書が必要です。

小規模企業共済等掛金控除⑬

小規模企業共済等掛金がある場合に記入します。

生命保険料控除⑭

生命保険料控除証明書の添付が必要です。

保険の種類に応じ、

生命保険料控除(新・旧)、個人年金保険料(新・旧)、介護保険料

の5区分に分かれます。

地震保険料控除⑮

地震保険料控除証明書がある場合に記入します。

地震保険料と旧長期損害保険料のどちらに該当するか

注意して下さい。

寄附金控除⑯

寄附をして証明書がある場合に記入します。

寡婦・寡夫控除⑱

配偶者と死別や離婚をしていて、扶養の子供がいる

場合などに控除できます。

寡婦は納税者が女性の場合、

寡夫は納税者が男性の場合です。

寡婦と寡夫で要件も違いますし、

寡婦控除にはさらに条件を満たすと特別の寡婦というものが

あるので注意してください。

勤労学生・障害者控除⑲・⑳

勤労学生控除は27万円

障害者控除は27万円

特別障害者控除は40万円(身体障害者手帳で1級又は2級など)

配偶者(特別)控除㉑・㉒

配偶者が給与収入だけの場合、

・配偶者の給与収入が103万円までの場合⇒配偶者控除OK

・配偶者の給与収入が103万円を超え141万円未満の場合

⇒金額に応じて配偶者特別控除を適用

・配偶者の給与収入が141万円以上の場合⇒適用なし

扶養控除㉓

扶養者が給与だけのとき、収入が年間103万円未満の場合に

扶養控除に該当します。

・扶養者の年齢が16歳未満・・・扶養に該当しない。

・扶養者の年齢が16歳以上19歳未満・・・38万円控除

・扶養者の年齢が19歳以上23歳未満・・・63万円控除(特定扶養親族に該当)

・扶養者の年齢が23歳以上70歳未満・・・38万円控除

・扶養者の年齢が70歳以上・・・48万円控除(同居の場合は58万円控除)

基礎控除㉔

全員、基礎控除として38万円控除できるので、38万円を記載します。

合計 ㉕

⑩~㉔の合計額を記載します。

個人事業主として起業し、法人化(法人成り)で会社設立するまでの全まとめ

● サービス内容や料金

サービス案内

● 20秒で会社設立が有利かどうかの診断依頼ができます。

会社設立無料診断サービス

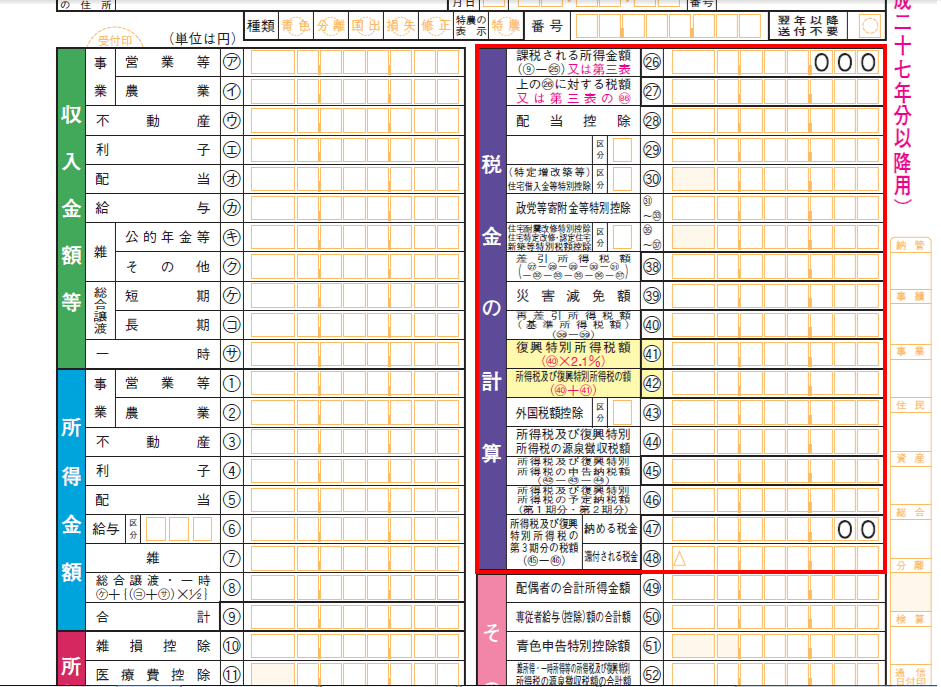

税金の計算

【第一表】

課税される所得金額㉖

⑨-㉕の金額(千円未満切り捨て)を記載します。

上の㉖に対する税額又は第3表の86 ㉗

㉖で計算した所得金額に所得税率を掛けて計算していきます。

第3表は不動産の譲渡や株式の譲渡があった場合に記載する表です。

例えば、㉖の金額が300万円の場合、

300万円×10%ー97,500円=202,500円となります。

【所得税の速算表】

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

配当控除㉘

配当金がある場合に、配当控除を計上する事ができます。

住宅借入金等特別控除 ㉚

住宅を購入し、住宅ローンがあり一定の要件を満たす場合に

控除する事ができます。

このローン控除は10年にわたり合計何百万円もの税額が変わってくるので、

該当する場合は、忘れずに申告しましょう。

差引所得税額 ㊳

㉗の所得税額から、㉘~㊲の控除額を差し引いた金額を記載します。

再差引所得税額 ㊵

㊳から㊴を差し引いた金額を記載します。

復興特別所得税額 ㊶

㊵×2.1%の金額を計上します。

所得税の復興特別所得税については、

平成49年まで継続予定です。

所得税及び復興特別所得税の額 ㊷

㊵+㊶の金額を記載します。

所得税及び復興特別所得税の源泉徴収税額 ㊹

売上から差し引いた源泉所得税の額や給与収入がある場合の

源泉所得税などの合計額を記載します。

第2表の㊹の金額と一致します。

所得税及び復興特別所得税の申告納税額 ㊺

㊷から㊸・㊹を差し引いた金額を記載します。

所得税及び復興特別所得税の予定納税額(第1期分・第2期分)

予定納税を納めている場合に、第1期分と第2期分の合計額を記載します。

所得税及び復興特別所得税の第3期分の税額 ㊼・㊽

㊺から㊻を引いた金額を㊼の納める税金欄に記載します(百円未満切り捨て)

㊻の方が多いときは㊻から㊺を引いて、㊽の還付される税金の欄に記載します。

個人事業主として起業し、法人化(法人成り)で会社設立するまでの全まとめ

● サービス内容や料金

サービス案内

● 20秒で会社設立が有利かどうかの診断依頼ができます。

会社設立無料診断サービス

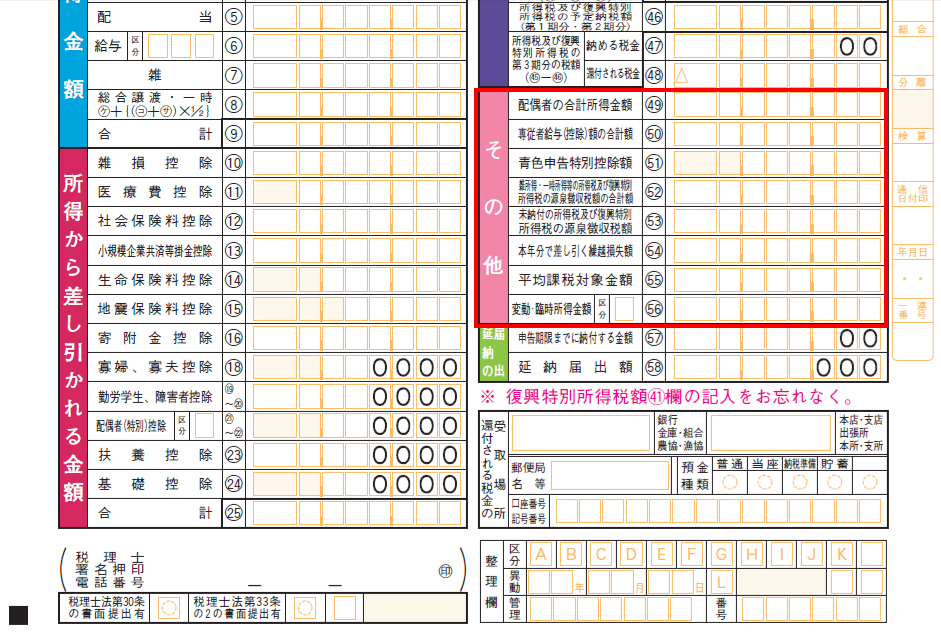

その他

【第一表】

専従者給与(控除)額の合計額 50

専従者への給与の支払額を記載します。

専従者給与を支払っている場合、

第二表の右側にある〝事業専従者に関する事項”

にも記載が必要です。

青色申告特別控除額 51

青色申告決算書で差し引いた青色申告特別控除額を記載します。

還付される税金の受取場所

還付される税金がある場合には

こちらに振込先の口座を記入します。

銀行の場合、

銀行名・支店名・口座の種類・口座番号が必要です。

あと、本人の口座でないとダメです。

確定申告書Bの書き方のまとめ

確定申告を自分でする場合、色々とやり方があります。

クラウド会計や会計ソフトを利用している場合は、

そこで確定申告書を作れるようになっている場合が多いので、

そちらを利用すれば金額なども連動するようになっています。

また、そういったものを利用していない場合は、

国税庁の確定申告書等作成コーナーで作成すると便利です。

途中保存なども出来るようになっていて、

今年からかなり使いやすくなっています。

>>次のページは

『個人事業主の確定申告のまとめ【保存版】』