青色申告決算書の書き方

個人で事業をしていて確定申告をするときに

最低限提出する必要な書類としては、

青色申告決算書と、確定申告書Bとになります。

(青色申告の場合)

今回はその内の青色申告決算書の書き方を

見ていきます。

この青色申告決算書は、表裏で合計4ページです。

自分で確定申告する人で、クラウド会計や会計ソフトを使っている人は、

そこから連動して作成できることも多いので、

そちらを利用すると作成しやすいです。

利用している人は、一度そういった機能がないか確認してみましょう。

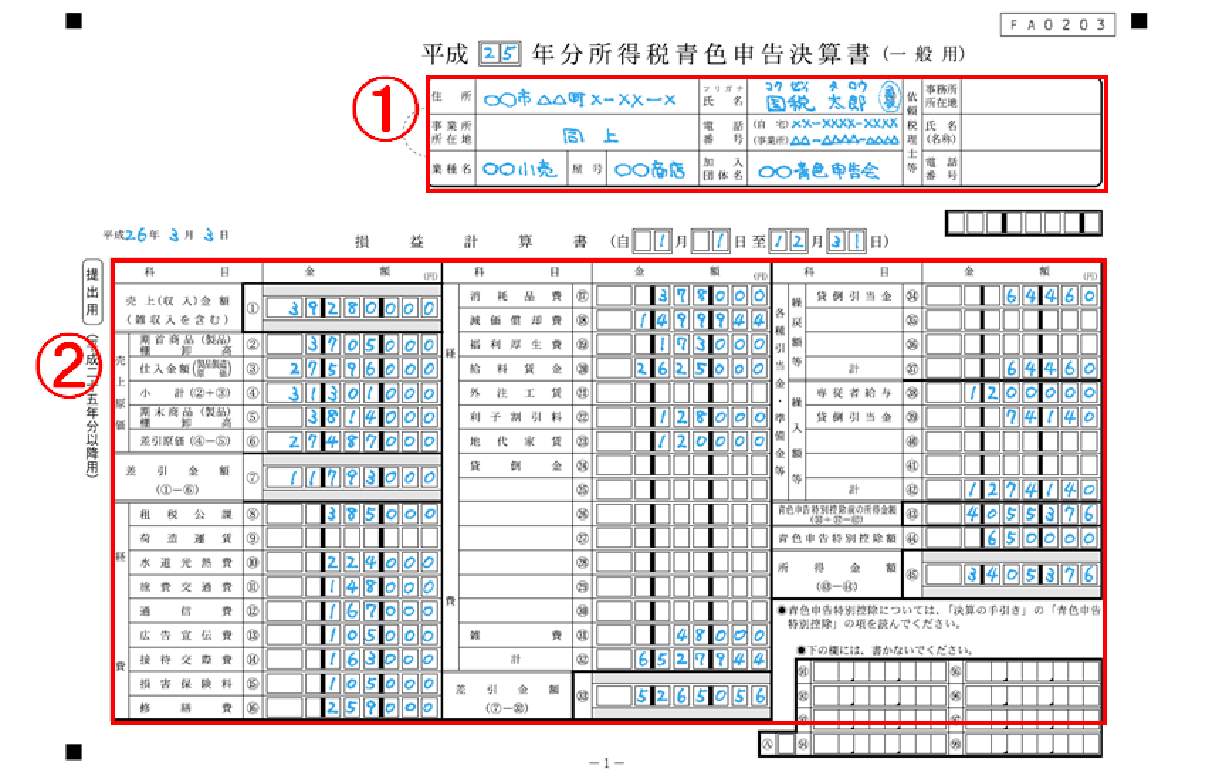

青色申告決算書の1枚目

➀ 住所・氏名・電話番号・業種等の必要事項

各必要事項を記載します。

印鑑については認印でOKです。

② 1年間の損益を記載します。

会計データの内、損益計算書の内容を記載していきます。

売上がいくら?

仕入がいくら?

経費がいくら?

で、儲けた金額はいくらですか?という表です。

ここで事業の所得(儲け部分)を算出することになります。

この最後の所得金額は、確定申告書Bに転記していくことになります。

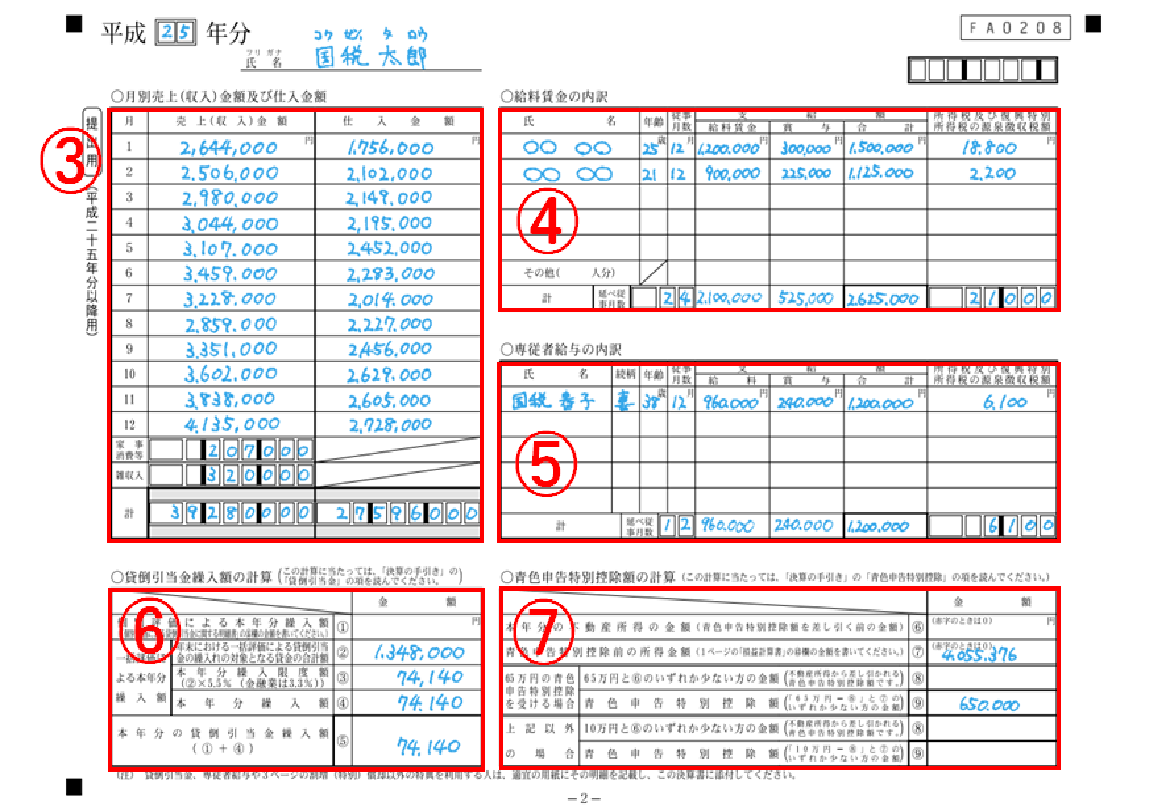

青色申告決算書の2枚目

この2枚目には、1枚目の損益計算書の主要科目の内訳を記載していく

イメージです。

③ 月別売上金額及び仕入金額

・売上金額・・・各月の売上金額を記載。計の欄が1枚目の売上金額と一致します。

・仕入金額・・・各月の仕入金額を記載。計の欄が1枚目の仕入金額と一致します。

この売上金額と仕入金額は、1年間の発生金額を記載します。

例えば12月に商品を納品した売上で翌年1月に入金するものがあれば、

12月分として記載することになります。

入金のときに計上するのではなく、発生したときに売上を計上します。

④ 給料賃金の内訳

従業員の氏名・年齢・従事月数・年間の給料・源泉所得税を記載します。

源泉所得税については、年末調整後の金額となります。

ここの合計の計の欄が1枚目の給料賃金の額と一致します。

また、専従者給与については、この下の欄の⑤に記載する事になります。

⑤ 専従者給与の内訳

青色事業専従者に対する給与の額や源泉所得税の額を記載します。

この青色事業専従者給与を経費計上する場合には、

事前に青色事業専従者給与に関する届出書の提出が必要です。

⑥ 貸倒引当金繰入額の内訳

売上のうち、年末で未回収のもの(売掛金)や受取手形・事業上の貸付金などの5.5%を

貸倒引当金繰入として計上する事ができます。

この部分は経費計上できますが、翌年には貸倒引当金戻入として、

収益に計上する事になります。

この部分については、計上しなくてもOKです。

複雑になるので、計上していない人がほとんどです。

⑦ 青色申告特別控除額の計算

青色申告特別控除は10万円と65万円の2種類がありますが、

クラウド会計や会計ソフトなどで複式簿記の要件を満たしている

場合、65万円控除をする事が出来ます。

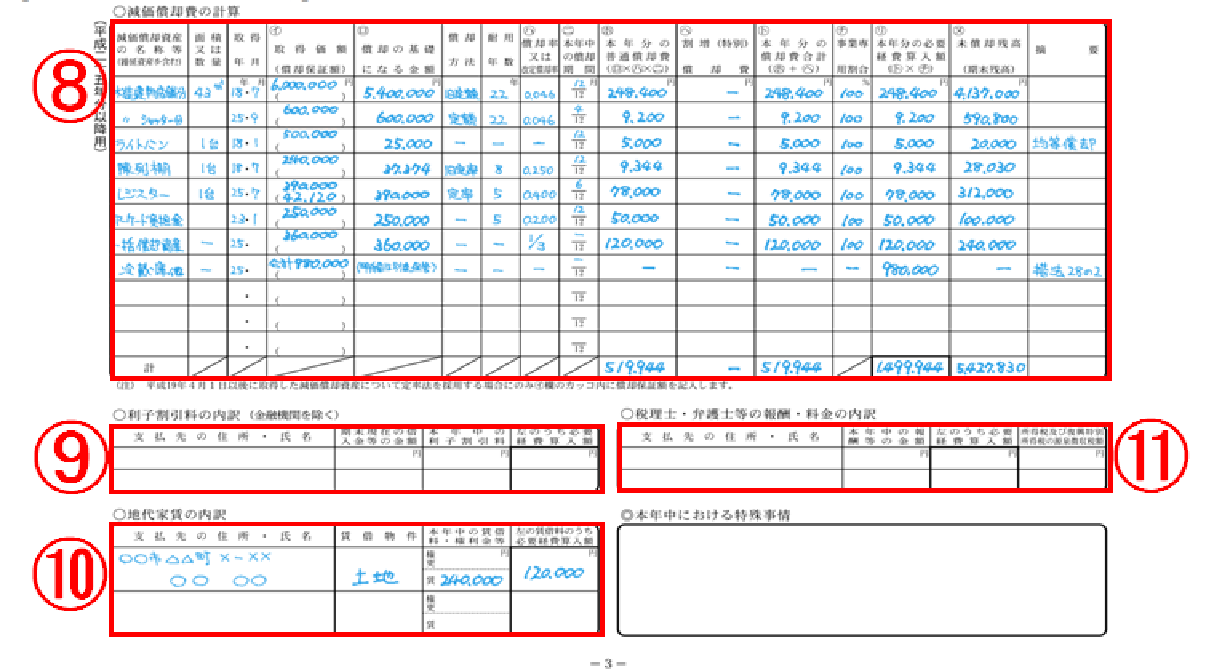

青色申告決算書の3枚目

⑧ 減価償却費の計算

設備投資や什器などの減価償却資産に対し、減価償却を行い、

減価償却費を計上します。

本年分の必要経費算入額の計の欄が1ページの減価償却費と一致します。

個人事業の場合、届出を出して定率法などを選択していない場合は、

法定償却方法の定額法となります。

⑨ 利子割引料の計算

金融機関へ支払う利子については記入不要です。

金融機関以外の個人や法人からの借入金利子を記入します。

⑩ 地代家賃の内訳

事務所や店舗・駐車場などの支払がある場合に記入します。

1枚目の地代家賃の額と一致します。

⑪ 税理士・弁護士等の報酬・料金の内訳

税理士や弁護士等へ支払がある場合に報酬額と源泉所得税を記入します。

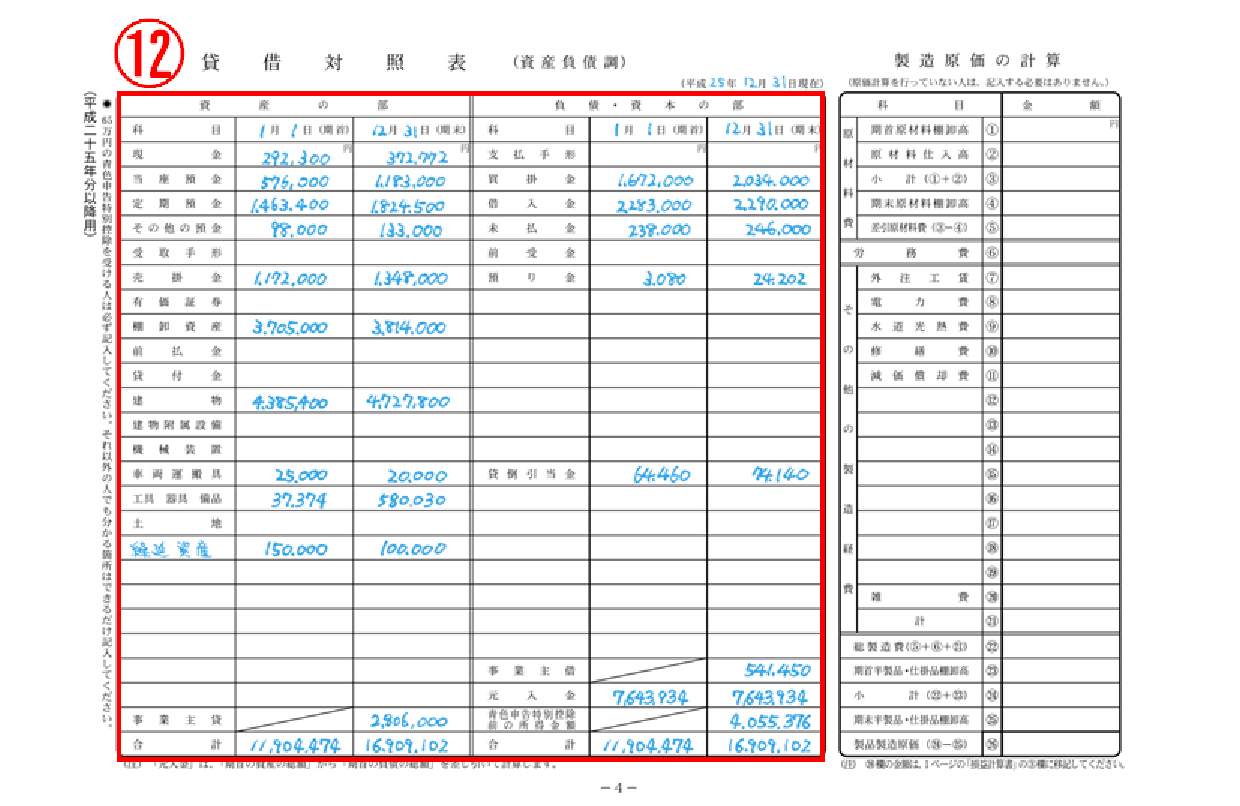

青色申告決算書の4枚目

⑫ 貸借対照表

貸借対照表の記載のページです。

前年分と比較する形式になっています。

一番下の資産の部の合計と負債の部の合計額は一致します。

製造原価の欄については、製造業などで原価計算を行っている場合に

記載します。

前年の青色申告決算書との対比

青色申告決算書を作成した後には、前年との比較を行ってください。

前年と比べて大きく変化している部分はどこか?

前年には計上していて今年に漏れているものはないか?

全体のバランスは?

など、比べる事で見えてくる事があります。

これは税金のためだけでなく、自分自身の振り返りとしても重要です。

作った後には必ず前年との比較を行いましょう。

青色申告決算書の書き方のまとめ

いかがでしたでしょうか?

個人で事業をしている場合、クラウド会計や会計ソフトを利用して

65万円控除をするというのがおすすめです。

今回説明した青色申告決算書を

帳簿データから連動して作成できるので楽に作る事ができます。

また、損益や財産状態を把握する事は、事業の次の展開を

考える際にも役立ち、自信をもって行動できるようになるので、

税金(確定申告)のためというスタンスでなく、

自分の状況を確認するためというスタンスで帳簿の作成を行う事がおすすめです。

>>次のページは

『個人事業主の確定申告のまとめ【保存版】』