個人事業主の確定申告のまとめ【保存版】

個人で商売をしている人や、いわゆるフリーランスと呼ばれている人は、

基本的に確定申告が必要となります。

確定申告には、個人で商売をしている他にも、不動産を貸している場合・

株式を売った場合・保険金の満期があった場合など、色々と区分や計算方法があり、

所得の区分としては10種類あります。

計算の仕方としては、

それぞれの区分ごとに計算した後に、合計するといった方法になります。

例えば、個人でお店をやりながら不動産を貸している場合、

お店の商売の部分が事業所得。

不動産を貸している部分は不動産所得。

この2つを別々に計算して、最後に確定申告書の中で

合計する形です。

確定申告は、税金の中でも主に所得税を計算するためにしますが、

個人事業主に関連する税金はどういったものがあるのでしょうか?

個人事業主の税金の流れを押えておくことと、その中で確定申告が

どういった位置づけにあるのか?を知っておき、

税金の全体の流れを理解する事が重要です。

個人事業主の税金ってどんなものがあるの?

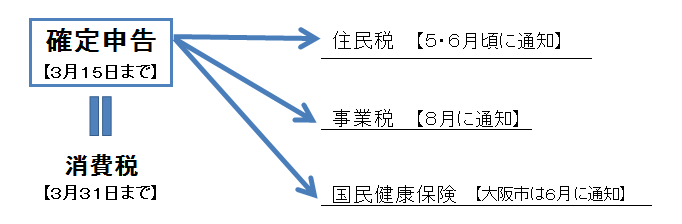

流れとしては、確定申告で所得税を計算・納付し、

それを元に住民税・事業税や国民健康保険が遅れて課税されてくる

様になっています。

平成27年分の所得税確定申告の期限

⇒平成28年3月15日

【消費税が課税される人は所得税と同時に消費税を計算します】

この確定申告をする事で・・・

⇒平成28年5月~6月頃に住民税の通知が来て納付する。

⇒平成28年8月に事業税の通知が来て納付する。

⇒平成28年6月に国民健康保険の通知が来て納付する(大阪市の場合)

➀ 所得税(復興特別所得税を含む)

確定申告の際に支払う税金が、所得税です。

(平成49年までは、所得税×2.1%の復興特別所得税が追加で必要です)

納期限は翌年3月15日となるので、

平成27年1月1日から12月31日までの分は、

平成28年3月15日が確定申告の期限となります。

この確定申告の内容によって、住民税・事業税が計算されることに

なるので、ここが重要です。

② 住民税

所得税の確定申告をする事で、そのデータが各市町村へ連動し、

それを元に住民税が、賦課されます。

賦課される・・・賦課課税方式ともいい、国や地方公共団体が納付すべき税額を

計算し通知する方法です。

(確定申告は自ら計算し、納付する申告納税方式です)

住民税は、遅れて課税される事になります。

平成27年1月1日から~12月31日の分については、

平成28年5月~6月頃に各市町村から通知が来て、

そこから一括納付するか、4回払いで支払います。

※4回払いの場合(翌年6月末・翌年8月末・翌年10月末・翌々年1月末)

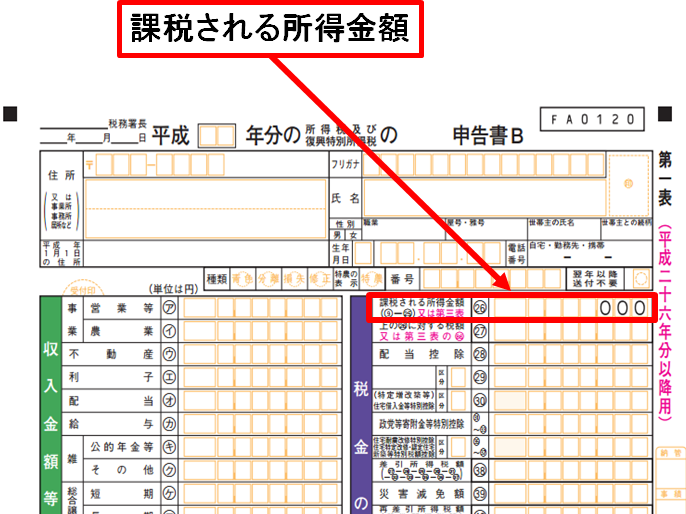

住民税の税額は、事業所得だけの場合、税額控除等の特別の事情がないときは、

所得税の課税される所得金額の10%ちょっとになってきます。

住民税の税率は10%ですが、住民税の所得控除の金額が所得税とは少しずつ

違うので、結果として10%ちょっとになります。

課税される所得金額・・・所得金額から所得控除を引いた金額

※所得控除とは生命保険料控除や地震保険料控除・扶養控除等の各種控除です。

③ 事業税

事業税も所得税の確定申告を行う事により賦課されてきます。

個人事業税については、事業主控除として290万円を控除する

事ができるので、所得が290万円以下の場合は個人事業税が課税されません。

ここでの所得は、青色申告特別控除の65万円を引く前の所得を使います。

(事業税では青色申告特別控除を使えません)

事業税の納期限・・・翌年8月に一括払いか、翌年8月・11月に2回払い。

通常の事業ですと、290万円を超えた分の5%が課税されます。

畜産業・水産業・薪炭製造業⇒4%

あん摩・マッサージ・指圧・はり・きゅう・

柔道整復その他の医業に類する事業、装蹄師業⇒3%

【計算例】

(590万円ー290万円)×5%=15万円

※この590万円は青色申告特別控除前の所得金額です。

④ 消費税

消費税は、まず課税事業者になるかどうか?

判定が必要です。

判定の結果、免税事業者(消費税を納付する必要がない)に該当すれば、

消費税の申告・納付は不要です。

消費税の課税事業者の判定方法

次のいずれかに該当すれば消費税の申告・納付が必要です。

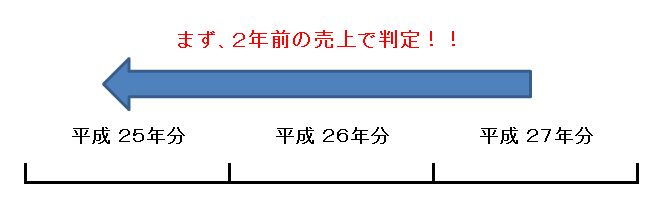

➀ 2年前の課税売上が1,000万円を超える場合

⇒消費税の課税事業者となり申告・納付が必要

② 2年前の課税売上が1,000万円以下であっても特定期間の課税売上が1,000万円を超える場合

⇒消費税の課税事業者となり申告・納付が必要

平成27年分の消費税の納付が必要か判定する2年前というのは、

平成25年1月1日~平成27年12月31日となります。

特定期間の課税売上

個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいいます。

平成27年分の特定期間は、平成26年1月1日~6月30日です。

この判定は、課税売上高に代えて、特定期間中に支払った給与等の金額により

判定することもできます。

※ 消費税については、色々と判定がありますが、

事業の売上や収入の合計が1,000万円を超えた事がない場合は、

消費税は免税事業者となります。

売上などの収入合計が1,000万円を超えるようになると注意が必要です。

消費税の納期限・・・1月1日から12月31日までが計算期間で、その翌年3月31日

期限は3月31日なので、3月15日の所得税より少し遅いのですが、

所得税の計算と連動するので、

通常は3月15日までに所得税と一緒に確定申告をします。

消費税の計算方法

一般の計算方法(原則課税)と簡易課税制度との2種類計算方法があるので、

どちらが有利になるか事前に選択しておきます。

この選択によって税額が数十万円単位(規模が大きければ100万円単位)で変わる事もあるので、

気を付けて下さいね。

>>消費税の原則課税と簡易課税についてはこちらを参考

⇒ 消費税の簡易課税を選択することで税金がお得に!?

青色申告と白色申告の違い

個人事業主の確定申告では、青色申告と白色申告とに分かれます。

何もしていなければ白色申告になるのですが、

所得税の青色申告承認申請書というものを出すことで

青色申告をする事ができます。

>>青色申告についてはこちらを参考

⇒ 『青色申告で確定申告の税金が10万円以上少なくなるって本当!?』

➀ 青色申告のメリット

メリットは色々とありますが、代表的なものは以下のようになります。

白色申告のメリットはほぼない形になっているので、青色申告が

おすすめです。

・所得から65万円又は10万円を控除できる。

複式簿記の要件を満たすと65万円控除、それ以外は10万円控除する事ができます。

・赤字を3年間繰り越す事ができます。

事業が赤字の場合に、その赤字を繰り越すことができ、

利益が出たときに相殺することができます。

・家族に給与を支払う事ができる。

労務の対価として適正な金額を支給する事ができます。

(事前に青色事業専従者給与に関する届出書が必要)

青色申告の確定申告で必要な用紙は?

・確定申告書B(第1表・第2表)

・青色申告決算書(一般用)(全4ページ)

② 白色申告のメリット

帳簿管理が楽というのが最大のメリットだったのですが、

平成26年1月から記帳と帳簿等書類を保管しなければいけない

事となりました。

この事から白色のメリットであった帳簿管理が楽というのは、

ほぼなくなくなりました。

白色申告の確定申告で必要な用紙は?

・確定申告書B(第1表・第2表)

・収支内訳書(全2ページ)

青色申告決算書の書き方・計算方法

確定申告をするには、まず事業所得を計算する必要があります。

簡単にいうと、1年間の

売上ー仕入ー経費=事業所得(儲け部分)という事になります。

>>経費についてはこちらを参考

⇒『確定申告の経費。これは経費に入るの?』

>>勘定科目はこちらを参考

⇒ 『確定申告の勘定科目を徹底解説』

この事業所得を計算をするために会計ソフトなどを使いますが、最近では

クラウド会計を利用する事でかなり処理が楽になりました。

>>クラウド会計が楽な理由はこちらをみてください。

⇒『クラウド会計システムが楽で、使うべき10の理由』

こういったクラウド会計や会計ソフトを使い管理が出来れば、

複式簿記の要件を満たす事になりますので、

青色申告特別控除の65万円控除を使う事ができます。

青色申告決算書・収支内訳書への転記

>>青色申告決算書はこちらを参考

⇒ 青色申告決算書の書き方

クラウド会計などで計算した事業の収入や経費を転記していきます。

青色申告⇒青色申告決算書

白色申告⇒収支内訳書

となります。

確定申告書Bの書き方・税額を計算

>>確定申告書Bについてはこちらを参考

⇒ 確定申告書の書き方(個人事業主の場合)

青色申告決算書又は収支内訳書に記載した後は、

次に申告書Bで税額を計算していきます。

(事業所得があると、申告書Aは使えませんので申告書Bを使います)

ここでは、事業所得の他、その他の所得があれば合算していきます。

事業所得の他に給与所得があれば、2つを合算し合計を出します。

その他の所得

利子所得・配当所得・不動産所得・給与所得・退職所得・

譲渡所得・山林所得・一時所得・雑所得

流れとしては、所得金額を合計したものから、

生命保険料控除や社会保険料控除・扶養控除などの

各種所得控除を差し引き、年間の所得税を計算していきます。

年間の所得税を計算し、その金額と予定納税や源泉徴収で既に支払っている金額とを

比べて差額分を納付するか還付する事になるといった流れです。

個人事業主の確定申告のまとめ

個人事業主の確定申告、

初めはなかなか全体像がつかみにくいという声をよく聞きます。

まず、全体の流れを理解し、その内のこの部分(確定申告)をやっている

というイメージを持つことで、大きな流れを理解し、仕組みが分かるようになります。

何でも先が分からないと不安になってきます。

逆に始めての事でも先の事がある程度分かっていると

不安もやわらぎます。

そのために全体像を理解しましょう。

Comment

[…] 個人事業主の確定申告のまとめ【保存版】 […]