消費税の簡易課税を選択することで税金がお得に!?

消費税の計算方法は2種類あります。

原則課税と簡易課税です。

この2つの計算方法。

どっちの方法を使うかで納める消費税額がかなり

かわってくる事が多々あります。

まずは2つの計算方法を理解し、自社にとって

有利な方法を選択する必要があります。

この消費税の計算、基本的に法人・個人事業者で

計算方法・考え方は同じです。

今回は、この計算方法の違いについて

個人で小さなリサイクルショップをしている場合を例として考えていきます。

商品を買い集めて(仕入)、そのまま消費者に販売(売上)するイメージです。

消費税の原則課税の計算方法

原則課税の計算方法ですが、

例えば、リサイクルショップのオーナ―が

6,480円の商品を仕入れて、10,800円で売った場合。

売上10,800円のうちの消費税分は8%で800円。

仕入6,480円のうちの消費税分は8%で480円。

となるので、

売上に対する消費税800円から仕入れに対する消費税の

480円を引いた、320円を税務署に納めることになります。

800円ー480円=320円 ⇒ 税務署へ納付

これは一取引のみですが、実際は1年分をまとめて申告していきます。

上記は、売上と仕入だけの事例ですが、

もちろん経費に係る消費税も引くことができます。

例えば、店の家賃や水道光熱費、電話代、備品代など。

消費税が発生する取引については、仕入れに対する消費税と

同じように引くことができます。

また、事業用の建物や事業用の車を購入した場合にも、

仕入れに対する消費税と同じように引くことができます。

高額な資産を購入した場合には、売上に対する消費税より

仕入に対する消費税の方が大きくなって、還付になることもあります。

簡易課税の計算方法

簡易課税は売上(雑収入等は含む)のみで、消費税を計算する方法です。

例えば、

10,800円の売上があった場合、

10,800円に対する消費税は800円となります。

簡易課税はこの800円に

みなし仕入率をかけて計算します。

サービス業の場合は、みなし仕入率が50%ですので、

800円×(1-50%)=400円

この400円が納付額となります。仕入や経費は考慮しません。

これが卸売業だったら、このみなし仕入率が90%認めてもらえます。

800円×(1-90%)=80円

その業種の仕入や経費を見積もったものがみなし仕入率です。

この率は業種の特性により違います。

基本的に卸売業は原価率が高いのでみなし仕入率も高いです。

逆にサービス業や不動産業は原価性がないので、

低く設定されています。

- 第一種事業(卸売業)90%

- 第二種事業(小売業)80%

- 第三種事業(製造業等)70%

- 第四種事業(その他の事業)60%

- 第五種事業(サービス業等)50%

- 第六種事業(不動産業)40%

(平成 27 年4月1日以後に開始する課税期間から上記のみなし仕入率なります)

簡易課税は選択する事で有利になる事がありますが、

適用するには条件があります。

簡易課税が使える場合

簡易課税を適用できる条件としては、

基準期間の課税売上高が5,000万円以下の場合です。

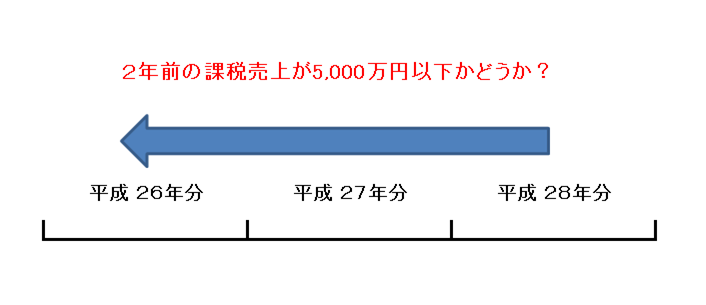

基準期間というのは、簡単にいうと

その事業年度(その年)の2年前の期間です。

例えば、分かりやすく個人事業者の場合、

平成28年分で簡易課税が出来るかどうかは、

2年前の平成26年分の課税売上が5,000万円以下かどうかになります。

平成26年分の課税売上が5,000万円以下だと、

平成28年分で簡易課税を適用できることになります。

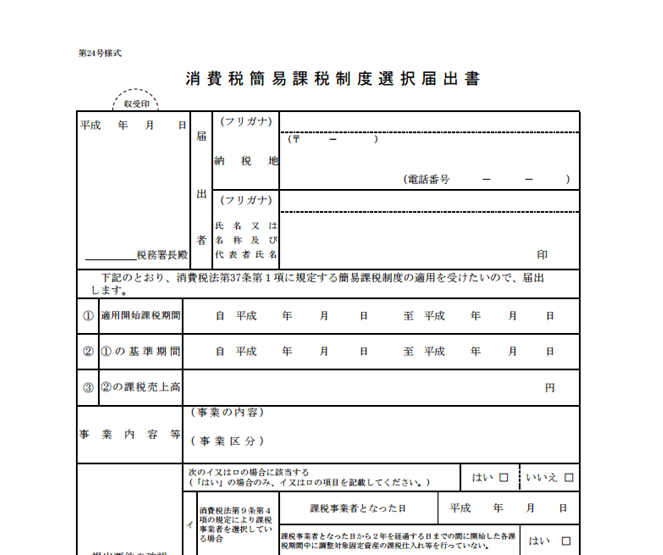

消費税簡易課税制度選択届出書

簡易課税を適用するには届出が必要です。

期限もあり、その適用しようとする年の前日までに出さないといけません。

平成28年に簡易課税を適用しようとする場合には、

消費税簡易課税制度選択届出書(第24号様式)を

平成27年12月31日までに、所轄税務署に提出する必要があります。

ただし、調整対象固定資産を取得したなど一定の場合は、簡易課税を選択できません。

2年間の継続適用

簡易課税が有利になるかどうかは先を見据えて判断する必要がありますが、

注意する点としては、

一旦選択すると2年間継続適用しないといけないという事です。

例えば、平成28年から簡易課税制度を適用したとき

(平成27年12月31日までに消費税簡易課税制度選択届出書を提出)には、

2年継続で平成29年分も簡易課税により消費税を計算します。

また、簡易課税をやめる際にも届出が必要です。

例えば、

平成30年から簡易課税制度をやめるときには、平成29年12月31日までに

消費税簡易課税制度選択不適用届出書(第25号様式)を

所轄税務署に提出しなければいけません。

原則課税と簡易課税との選択の仕方について

簡易課税は2年間の継続適用が必要なので、

その2年の間に建物などの大きな支出がありそうかどうかを

検討しておかなければいけません。これは、非常に重要な事です。

通常の事業活動の範囲では簡易課税が有利になったとしても、

高額な設備投資などがあれば、原則課税が有利になる事があります。

簡易課税は、売上から消費税を計算する方法ですので、

建物や車を買っても還付にはなりませんし、その分の消費税を引く事も

出来ません。

消費税がどちらが有利になるかは、事前のシミュレーションが

重要となります。この選択によって消費税が何十万・何百万と

かわってくる事があるので、慎重な選択が必要です。

税理士として相談を受けるタイミングとしても、

個人事業者で消費税が関わってくるのをきっかけにして

というのも多いです。

>>次のページは

『個人事業主の確定申告のまとめ【保存版】』