フリーランス・個人事業主の経費になる税金・経費にならない税金、税金の支払う時期まとめ

フリーランスや個人事業主の方で、確定申告の際に税金関係の処理をどうしようか迷われる人も多いのではないでしょうか?

そこで今回は、経費になる税金とならない税金、また税金の支払う時期についてまとめました。

動画での解説はこちらからとなります。

フリーランス・個人事業主の経費になる税金とは

まず経費になる税金についてです。

経理上の勘定科目では「租税公課」として計上します。

主に以下のものがあります。

個人事業税

個人事業税は事業をされている人や、不動産所得で事業的規模を超えている人に課税され、 支払った全額が経費になります。

事業主控除が290万円ありますので、所得が290万円を超えた場合に、超えた分に対して5%(業種により3~5%)の課税がされます。

自動車税

プライベートと事業と両方で使った場合には、事業で利用した割合分が経費の対象になります。

固定資産税

自宅兼事務所にしている場合に、事業で利用した割合分が経費の対象になります。

印紙税

契約書の作成など収入印紙を使った際は、全額経費になります。

消費税及び地方消費税

税込経理の場合、消費税を支払う(計上する)際、勘定科目に租税公課を使う形となります。

税抜き経理の場合は、それぞれの科目が税抜き表示される関係上、表には出てきません。

ただ、結果的には、どちらを利用しても損益自体には影響はありません。

税込み経理と税抜き経理の具体例

税込経理と税抜き経理の違いを見ていきます。

例:商品を110,000円(税込)で売り上げた場合

税込経理の場合

| 借方勘定科目 | 金 額 | 貸方勘定科目 | 金 額 |

| 現金 | 110,000 | 売上高 | 110,000 |

税抜き経理の場合

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金 額 |

| 現金 | 110,000 | 売上高 | 100,000 |

| 仮受消費税等 | 10,000 |

この例の場合、税込経理では売上が110,000円、税抜き経理では100,000円です。

消費税分10,000円の差額が出てきます。

税込経理の場合、この10,000円は決算で清算する際に『租税公課』として計上します。

税込経理では、売上110,000円ー租税公課10,000円=利益100,000円

税抜き経理では、売上100,000円=利益100,000円

どちらの場合も最終の利益は同じとなります。

経費にならない税金とは

経費にならない税金は以下のとおりです。

勘定科目では事業主貸(事業用の資金を私生活で使ったときなどに使います、個人事業主の場合)で経理します。

所得税及び復興特別所得税、住民税

間違えやすいのですが、どちらも経費にはなりません。

国民健康保険料、国民年金

どちらも経費ではなく、所得控除として社会保険料控除の対象になります。

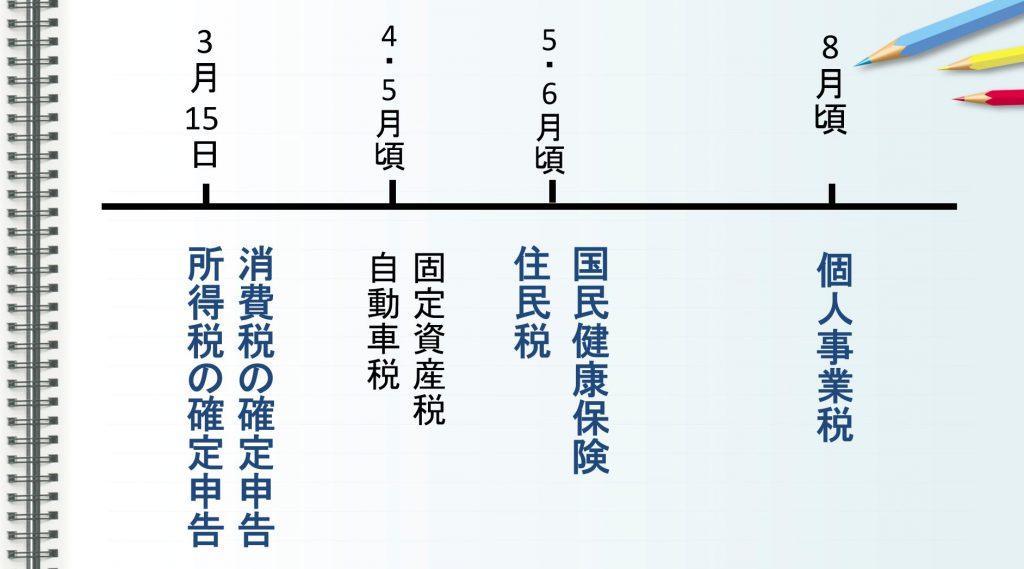

税金を支払う時期一覧

フリーランスや個人事業主が税金を払う流れは以下のようになります。

確定申告の時に支払う税金

3月15日が所得税の確定申告期限です。

消費税の確定申告期限は3月31日までですが、通常は所得税と一緒に作業を行います。

復興特別所得税は東日本大震災の復興のための財源として、2037年12月まで、所得税額の2.1%が課されます。

確定申告の後に支払う税金関係

確定申告に基づいて、5月・6月頃に住民税と国民健康保険の額が通知されます。個人事業税は8月頃に通知が来ます。

住民税

5月から6月頃に市役所から「住民税決定通知書」が届きます。支払いは1回か4回払い(6月末、8月末、10月末、翌年1月末)を選ぶことができます。

国民健康保険料(税)

6月頃に市役所から納付書が届きます。地域によって国民健康保険料、国民健康保険税と呼び方が異なります。翌年の3月までの10回払いです。一括納付もできます。

個人事業税

8月頃に都道府県税事務所から納付書が届きます。8月末と11月末の2回払いになります。

その他の税金

所得税の確定申告とは直接関係がありませんが、4月・5月には自動車税、固定資産税の納付書が届きます。

消費税の中間申告、所得税の予定納税

このほかにも、消費税の中間申告や所得税の予定納税があります。

前年の消費税の年税額が48万円を超える場合、当年の1月から6月の消費税を8月に納める必要があります。

所得税には「予定納税」という制度があります。その年の5月15日現在、前年の所得や納税額に基づいて計算された「予定納税基準額」が15万円を超えた場合、7月と11月に納税をする必要があります。

まとめ

・個人事業税は経費となりますが、所得税、住民税は経費にはなりません。

・個人事業主、フリーランスの人は、1年間の税金の申告と支払いの流れを理解しておくことが大切です。後で納付する形となるので、資金管理が重要となります。