会社設立時の役員報酬はいつから払う?

個人事業主やフリーランスの場合、

売上から仕入れや経費を引いた残りが自分の取り分(所得)

となり、自分で使う事ができました。

これが法人となると、会社から給料を支払ってもらう事になります。

この給料のうち、会社の役員が受け取る分が役員報酬です。

役員報酬には金額を決める時期やいつから払うのか?などルールがあります。

会社を設立するのならば、このルールを押さえておきましょう。

会社設立ステップメール

● 月に3社様限定。会社設立無料キャンペーンを実施中です

大阪会社設立相談センター

● 20秒で会社設立が有利かどうかの診断依頼ができます。

会社設立無料診断サービス

役員報酬支払の基本的なルール

役員報酬は毎月一定額を支払う、というのが基本です。

従業員の場合は、歩合給という事で成果に見合った給料を

月ごとに支払う事ができますが、役員の場合は違います。

役員は変動給にしてしまうと、支払った金額が経費に落ちない

という事になってしまいますので、

毎月定額を支払うというのが基本的な考え方となります。

>>関連記事

『会社設立初年度の役員報酬はいくらにするのがベストか?』

『法人化(法人成り)後の銀行口座開設のタイミング・選び方について』

会社を作ったらいつから役員報酬を払うの?

会社設立後すぐに役員報酬を支払う場合もありますが、そんな余裕はなく

とりあえず報酬はなしという場合もあります。

それでは、設立後はいつまでに役員報酬を決める必要があるのでしょうか?

会社設立から3か月以内に役員報酬を決める。

役員報酬は、設立から3か月以内に決定する必要があります。

例えば、3月5日設立の法人の場合、

3か月以内ですので、6月4日までに

株主総会を開き役員報酬の金額を決定します。

そこから決めた金額を毎月支払う事になります。

また、3月5日設立なので、3月から役員報酬を支給してもよいですし、

設立当初の3月・4月は支給額を0と決議し、5月から毎月定額を支給する

というのもOKです。

利益が出たから増額をしたい。賞与を支払いたい。

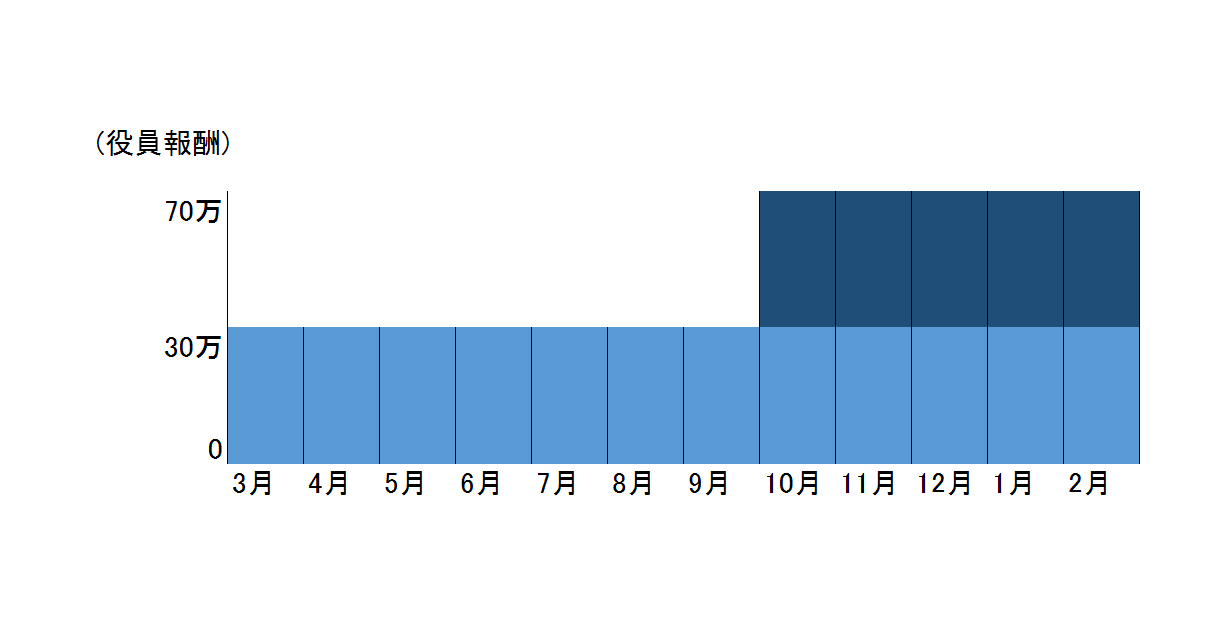

例えば、平成30年3月5日設立で決算期が平成31年2月28日の場合で、

(平成30年3月5日~平成31年2月28日の事業年度)

役員報酬を平成30年3月から毎月30万円支払っているとします。

それが、半年ほどたった平成30年10月頃に思ったより会社の業績が良く、

かなり利益が出そうになってきたので役員報酬を途中で70万円に増やしたい。

又は賞与という形で支払って経費にしたい。

というような要望は良くあります。

ただ、利益が出たからといって途中から役員報酬を増やしたり、

役員に賞与を支払う事はできません。

(払う事自体は可能ですが、税法上経費とならないのです)

役員報酬を会社設立後3か月以内に決めたあとは

少なくとも事業年度終了までは同じ額での支給が必要です。

(通常は次の定時株主総会開催のときまでとなります。

決算期後2~3か月経過時に開催するので、2月決算だと4月か5月頃)

2年目以降の役員報酬の変更のタイミングですが、

事業年度開始日から3か月以内の株主総会等で変更する事になります。

そのあとは、年に1回同じ時期に役員報酬額を見直していきます。

このとき、定時株主総会又は臨時株主総会等の議事録は作成しておきましょう。

役員報酬を途中で変更できるのはこんなとき

事業年度開始日から3か月を過ぎた年(事業年度)の途中であっても

役員報酬を変更出来る場合もあります。

以下の様な場合です。

①取締役から代表取締役になったなど、職制上の地位に変更があった場合や

その役員の職務に重大な変更があった場合には、役員報酬の変更が認められています。

当該事業年度において当該内国法人の役員の職制上の地位の変更、その役員の職務 の内容の重大な変更その他これらに類するやむを得ない事情(臨時改定事由)により されたこれらの役員に係る定期給与の額の改定(一定の改定を除きます。)(法令 69①一ロ)

②経営状況の著しい悪化などがある場合は、役員報酬の減額が認められています。

具体的には次の様な場合です。

・株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

・取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

・業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給 与の額の減額が盛り込まれた場合

会社設立ステップメール

● 月に3社様限定。会社設立無料キャンペーンを実施中です

大阪会社設立相談センター

● 20秒で会社設立が有利かどうかの診断依頼ができます。

会社設立無料診断サービス

役員報酬の支払開始時期

会社設立時には設立から3か月以内に役員報酬を決める必要があります。

創業時に1年間の売上や仕入・経費を予想し、いくら役員報酬を支払うようにするか?

というのはなかなか決めるのが難しい部分です。

そのため例えば、

1・2か月目は0円に決めておき、

3か月目である程度状況が読めた段階で役員報酬を3か月目から支払う

という事もできます。

途中で変更はできないので、少しでもあとに決めるという考え方です。

役員報酬と社会保険料の関係

法人の場合、社会保険に加入しなければいけません。

会社の社会保険の負担としては、

役員報酬や給料の約10%~15%程度になります。

月に100万円役員報酬や給料を支払う場合、

15%とすると15万円の社会保険の負担となるので大きいですよね。

この負担が大きいという事から、

現状約80万社の企業が社会保険の未加入となっています。

この未加入の会社に対してですが、加入するようにという事で文書などが送られてきたりは

するのですが、現実的にはまだまだ未加入のところが多いです。

ただマイナンバー制も始まったので、今後は

社会保険の未加入企業に対する措置は強まっていきます。

やはり、会社設立当初から社会保険を加味した

事業計画を考えておかなければなりません。

役員報酬を決めるのに考えておかないといけない事

次のそれぞれの視点を頭にいれ、総合的に役員報酬を決めます。

① 会社にお金を残したいのか?個人に残したいのか?

会社設立時は1人で事業を始めるという事もよくある事です。

その場合は、実質的に会社=社長という事になります。

役員報酬を少なくし会社にお金を残す

会社にお金が残るという事は会社で利益が出る事につながります。

その利益に対しては法人税等が必要となります。

融資を受けたいなど業績を良くしたい場合などが該当してきます。

役員報酬を多くし個人にお金を残す

個人にお金が残るという事で、

例えば個人で住宅ローンを多く組みたいためなどの場合です。

住宅ローンを組める金額としては、一般的に給料としての

年収の4~6倍程度です。

役員報酬が増えるという事は個人での所得税等の負担は

大きくなるという事になります。

② 支払える資金との関係で決める

役員報酬を支払う場合、当然会社に支払うだけの資金が必要です。

ただ、資金が苦しくなり役員報酬の未払いになる事も考えられます。

その場合は、未払という形で役員報酬を計上する事ができます。

③ 法人と個人との税負担のバランスで考える

法人では法人税・法人府県民税・法人市民税・法人事業税などが課税されます。

個人で役員報酬をもらう場合、所得税や住民税が課税されます。

これらのバランスについては、法人の規模やその役員の

その他の所得の関係(不動産を貸付けしている場合や他の会社から給料がある場合など)

もあるので、役員報酬については最終的に税理士に相談しながら決めていくことになります。

会社設立ステップメール

● 月に3社様限定。会社設立無料キャンペーンを実施中です

大阪会社設立相談センター

● 20秒で会社設立が有利かどうかの診断依頼ができます。

会社設立無料診断サービス

まとめ

いかがでしたでしょうか?

会社設立時の役員報酬については、以下の点を押さえて

決めるようにしましょう。

① 設立から3か月以内に決める必要がある。

② 役員報酬は決定するとその金額を1年間支払っていく必要がある。

③ 変更できる場合は、特殊な事情がある場合だけ

④ 法人と個人とのバランスが重要

>>次のページは

『会社設立初年度の役員報酬はいくらにするのがベストか?』