会社設立時の消費税/免税のための条件とは?2期目の免税を詳しく解説【特定期間】

会社設立時の消費税については、資本金が1,000万円未満の場合、一定の条件のもとで免税となります。

最大限の免税を受けるためには、資本金や事業年度の決め方がポイントです。

今回は基本的な消費税の計算方法を確認した上で、

- 消費税がかかるケース

- 設立1期目・2期目の消費税の考え方

- 設立2期目も免税になる方法

を紹介します。

とくに「設立2期目に免税を受ける方法」は、この記事を読んでいる多くの方が気になるところだと思いますので、ぜひ参考にしてください。

動画でも解説しています。

消費税の計算方法について

消費税の基本的な計算の仕方について確認しておきましょう。以下のような消費税のかかる取引があったとします。

売上については、1,100万円の10%が消費税です。

1,100万円×10/110=100万円が売上にかかる預かっている消費税です。

次に仕入れの660万円についても、10%が消費税になります。

660万円×10/110=60万円が払った消費税です。

この場合に納める消費税は、

100万円(預かった消費税)ー60万円(支払った消費税)=40万円

となります。

そして、今回のテーマの「消費税の免税」が受けられると、この40万円が免除されることになります。かなり大きいですよね。

取引の金額が大きくなればなるほど、免税額も大きくなります。

消費税がかかるケースとは?

そもそも消費税がかかる年、かからない年はどのように決まっているのでしょうか。

消費税は2年前の課税売上が1,000万円を超える場合に課税の対象になります。1,000万円以下の場合に消費税が免税となります。

例えば、以下のような事業年度ごとの売上があったとしましょう。

|

事業年度 |

課税売上 |

|---|---|

|

2017年(会社設立) |

500万円 |

|

2018年 |

800万円 |

|

2019年 |

1,100万円 |

|

2020年 |

1,300万円 |

|

2021年 |

1,500万円 |

2019年に売上は1,000万円を超えていますが、この年に消費税がかかるかどうかは2年前(2期前)の売上で判断します。

2年前=2017年分の売上は500万円なので、2019年分は消費税はかかりません。

上の例ですと、2年前の売上が1,000万円を超えた2021年分から消費税が課税されます。

一般的な業種では売上=課税売上となります。しかし、以下のような例外もあります。 例えば、不動産事業の場合、事務所などの事業用の貸付は消費税の課税対象に、マンションなどの居住用の貸付は非課税取引となります。 非課税取引については、課税売上には含まれません。

会社設立時(1期目・2期目)の消費税

上の説明では「2年前の売上で消費税がかかるかどうかを判断する」と説明しました。すると「2年前がない1期目・2期目はどうなるの?」という当然の疑問が生まれます。

このときは資本金で判断します。

会社設立時の消費税は、資本金1,000万円未満の場合、1期目は免税となり、2期目は条件付きで免税となります。

(ただし、特定新規設立法人に該当していないことが前提です)。

課税売上が5億円を超えている企業に株主になってもらっている場合、特定新規設立法人に該当する場合があります。相続や合併、分割などの際も注意が必要です。

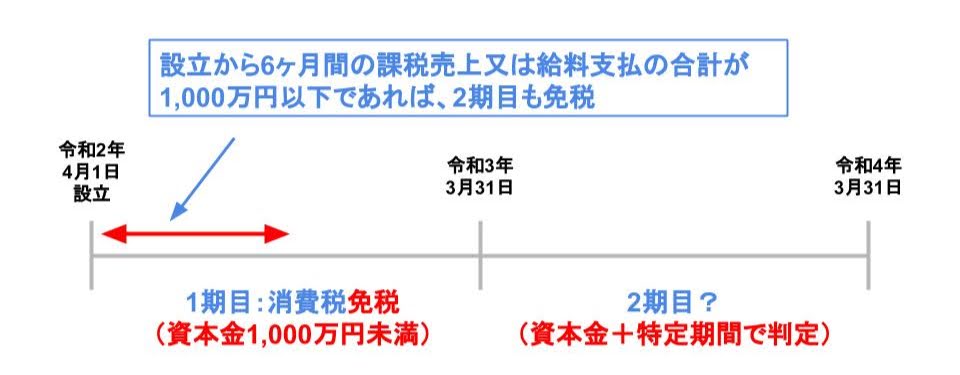

2期目は「特定期間の判定」がある

2期目は特定期間の売上で免税の判定が行われます。特定期間とは、法人の場合、前期(1期目)の開始日から6ヶ月間です。

この特定期間において、

- 課税売上の合計

- 給料支払いの合計

のいずれかが1,000万円以下であれば、2期目も免税となります。

具体的な例で示すと以下のようになります。

この場合、1期目(令和2年4月1日〜令和3年3月31日)の開始から6ヶ月間、つまり、4月1日〜9月30日までが特定期間となります。

この間の課税売上又は支払給料の額で判定を行います。

通常の中小企業であれば、設立日から6ヶ月で1,000万円の給料を支払うことは、ほとんどありません。

しかし、中には1期目からある程度の規模で事業を行う会社もあります。その場合でも、免税になる方法があります。

設立2期目も免税になる方法

結論を先に伝えると、設立1期目を7ヶ月以下にするという方法です。

設立1期目が7ヶ月以下の場合、特定期間に該当せず2期目も消費税が免税となります。

図を用いて解説します。

上図の例の場合、1期目は令和2年10月1日〜令和3年3月31日までの6ヶ月間しかありません。

この場合、1期目は資本金が1,000万円未満の場合、免税となります。

2期目については、原則、特定期間で判断することになりますが、1期目が7ヶ月以下の場合は特定期間とはみなさないことになります。

つまり、1期目が7ヶ月以下しかなければ、前年の特定期間がなくなる2期目も免税になるということです。

初年度から多くの給料の支払いが見込まれる場合など、1期目を7ヶ月以下に設定することで、2期目も消費税が免税となります。

まとめ

会社設立時の消費税は、資本金が1,000万円未満の場合、基本的に1年目は免税となります。

設立2期目以降は特定期間の判定が関わってきます。前期の頭から6ヶ月間の課税売上または支払い給料の合計が1,000万円以下であれば、消費税の免税の対象になります。

もし、1期目からどんどん事業を拡大していくつもりであれば、設立1期目の期間を7ヶ月以下にすることで、1、2期目の消費税を免税にすることが可能です。