倒産しないための資金繰り表の作り方

起業したあとに重要な事の一つは

その会社や事業を継続させる事です。

つまり、会社を継続し倒産させない事です。

では、どういったときに倒産となるのでしょうか?

間接的には色々な理由はあります。

売上が激減した・・・

売上代金が未回収になった・・・

など様々な理由はありますが、

最終的にはお金が回せなくなった。

⇒ 資金がショートしたから

というところに行き着いてきます。

逆にいえば、極端な話

赤字が続いていても、資金ショートさえしなければ

会社は存続する事ができます。

この資金ショートの可能性を一早く察知し、

早めの対策を行う事が重要です。

そのためには何が必要でしょうか???

資金繰り表を作る事で資金ショートを回避する。

資金をショートさせないために

資金繰り表というものを作ります。

これにより、未来の収入と支出を予測し、未来の残高を

管理していきます。

こうする事で、未来の資金ショートの可能性を

早く見つけることができるので、対策も早く打てます。

会社のお金のことは肌でわかっている、全て頭に入っているという社長も

おられると思いますが、

ある程度の規模の場合、

半年後の残高というのはなかなか読めないものです。

数字を出すことで見えてくるものがあります。

この資金繰り表を作ることで、資金の管理はもちろん、

事業の維持に必要な売上・粗利なども見えてきます。

資金繰り表ってどうやって作ったらいいの?

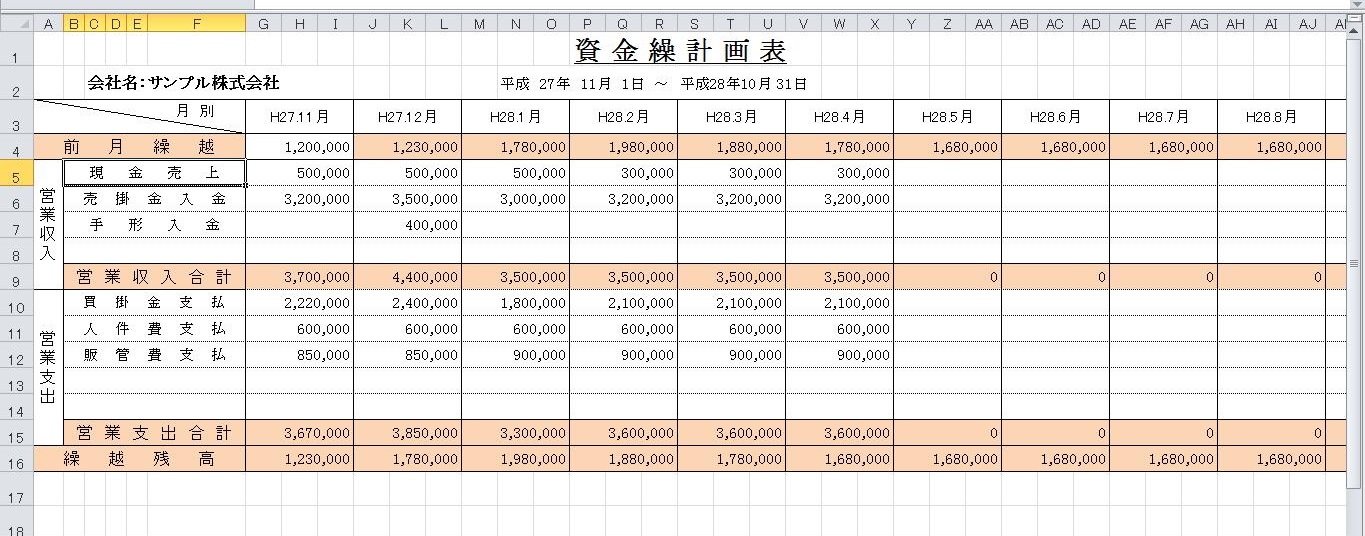

【資金繰り計画表 イメージ図】

※サンプルなので、かなりシンプルで簡単な作りにしています。

それでは、この資金繰り表ですが、

どうやって作ればよいのでしょうか?

前提条件としては、

お金の流れや経理の状況を把握しておく必要はあります。

完璧な資金繰り表というのは税金の納付もあったりで、

なかなか難しいのですが、まず始める事が重要です。

最初は流れが読めないことでも

やっていく内に徐々に精度が上がってきます。

最初から完全な精度は無理なので、とりあえず

始めることが重要です。

まずは、1か月分を作ってみて、

プラス先の1・2か月はある程度読めるはずですので、

2・3か月分くらいを作ります。

後はざっと半年・1年分くらいを作るイメージです。

ざっとでも1年分作るとお金の流れが見えてきます。

➀ 未来の収入を計上していく。

月単位で未来の収入を計上していきます。

計上の方法ですが、

10月だったら10月に入金される額を記載するというのが基本です。

この入金される額をその会社に合わせ区分し管理しやすくする。

といったイメージです。

例えば、売上の回収でも

・売掛金の回収

・手形の回収

・現金入金

に分けるなど・・・

管理のしやすさや金額の大小によって

区分していきます。

② 未来の支払を計上していく。

次に未来の支払を計上していきます。

こちらも計上の方法は、

10月だったら10月に支払う額を記載するというのが基本です。

この支払額をその会社に合わせて区分し管理しやすくする。

といったイメージです。

・振込の支払

・人件費支払

・手形の支払

・現金支払い

・etc・・・

もちろん振込の中でも区分分けしてOKです。

ただ、収入の欄で10項目・支払の欄で10項目

くらいまでだと表としては見やすいです。

あとは、その会社の状態によって変わってきます。

③ 現預金残高を管理する。

➀と②で、月ごとの入金予測と支払予測を立てますので、

あとは残高を管理していきます。

開始残高として、現状の現金預金の残高をいれ、

そこに月ごとの➀の収入予測と②の支払予測

を入れた表を作り未来の現預金の残高を予測すると

いうイメージです。

未来のために資金繰り表を作る。

間違ってはいけないポイントして、

過去の資金繰り表を作って満足してはいけません。

過去の収入や支出を記入し、現預金残高と合致した。

確かにその部分も必要な部分はあるのですが、

今回の話でいう未来の資金繰りをしするために

過去の資金繰りは重要ではありません。

中小企業にとって、

過去の資金繰り表を作っても参考程度にしか

なりません。

ただ、作る順序として新しく資金繰り表を作る際には

過去の分から作る必要があります。

そして、その過去の月の資金繰り表をベースに

未来のものを作るというイメージです。

目的として、

資金がショートしないために資金繰り表を作るので、

未来の予測を立てることが重要です。

もちろん、未来のことですので、

予測と結果にずれは出てきます。

資金繰りの予測と実際の金額にずれがあったら?

予測した金額と実際の金額にずれがあった場合ですが、

その時はそのずれを実際の結果に修正していきます。

例えば、2か月後に1,100万円の入金予定を立てていたのが、

実際は950万円しかなかった。

この場合は、1,100万円を950万円に修正すればOKです。

ただ、この950万円の予測というのが

あまりよくありません。

収入金額については最低限のところで予測しておく必要があります。

というのも未来のお金がショートしないための表ですので、

収入を多く見積もると、当初の予定より、

早くにお金がショートしてしまいますので・・・

収入は最低ラインで、支出は最大限で予測する。

収入は最低でもこれだけはあるだろうという最低限の金額で

未来の予測を立てていきます。

逆に支出は漏れのないように最大限に見積もります。

こうすることで、

資金繰り表を作ったときに、

残るであろう金額を厳しく見積もることができます。

こういった厳しい見方をした上で、6か月後も資金がショート

していない予測が立てれたのならば、6か月は割りと安心できると

いえることになります。

資金繰り表での甘い見積もりは命とりです。

資金繰りが必要のない会社って?

ここまで資金繰りの重要性の話をしてきましたが、

資金繰りの必要のない会社はあるのでしょうか?

あまり必要のない会社は、お金に困ることがないくらい

業績や状態がいい会社です。

状態がいい会社であれば、

お金のショートの部分にはあまり気を遣う必要はありません。

ただ、今後の展開を考える上では、

資金計画といった形では必要になってきます。

資金繰り表で資金がショートする計画のときはどうするの?

最後に資金繰り対策ですが、

具体的には、

以下の対応となってきます。

① 得意先に入金時期を早めてもらう。

② 仕入れ先や支払先に支払いを待ってもらう。

③ 金融機関や個人からの借り入れや増資を検討する。

④ 資産を取り崩す(保険積立金の解約や不動産の処分など)

①から④の部分が基本的なところになりますが、

根本的な部分としては売上を伸ばし、原価や経費を

抑えるというところは変わりません。

対策は早めにしないと命取りです。

資金繰り表を作り早め早めに対応していきましょう。

『借入金の返済が経費になるかどうかは一番間違えやすいポイント』