節税といえば全額経費に出来る中小企業倒産防止共済(経営セーフティ共済)

この制度、節税にもよく使われています。

平成23年に限度額の引き上げなどの改正があったこともあり、かなり使いやすい制度になっています。

基本的には、得意先が倒産してしまい売掛代金を回収できなかったときにまとまったお金を貸してもらえるという制度なのですが。

一番の特色としては、

年間で最大240万円まで一気に経費に落とせるという事と、

40か月以上掛けておけば、任意解約の場合でも掛金が全額戻ってくるという事がポイントです。

運営しているのは、独立行政法人 中小企業基盤整備機構です。

この法人は半官半民の法人で国が直接運営している団体ではありませんが、

単純に利益を追求しているわけでもありません。

独立行政法人は、国民生活および社会経済の安定等を考えた上で、確実に実施されることが必要な事業のうち、民間企業には委託しにくい性質を持った公共性のある事業を執り行う団体です。

それでは制度の内容を見ていきましょう。

動画で見てくれる人はこちらからとなります。

『経営セーフティ共済って節税になるの?』

中小企業倒産防止共済(経営セーフティ共済)のメリット

まずは、この制度に加入する事でどういったメリットがあるのかを見ていきます。

掛金を全額必要経費に出来る

生命保険などでは、半分経費に出来るといったものが多いですが、

この中小企業倒産防止共済の掛金は

『保険料』として全額必要経費に計上する事ができます。

また、手続きしまとめて前払する事で、

1年先までの分であれば一括して経費計上する事も可能です。

この掛金は掛け捨てではなく貯まっていくので、経費にしながら資金を貯める事が出来ます。

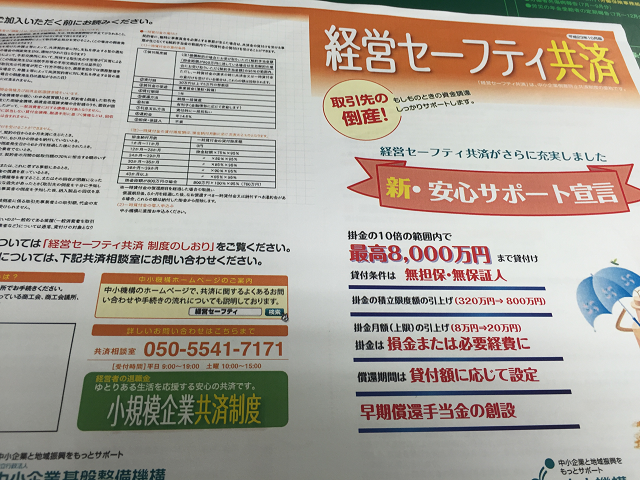

掛金は最大800万円まで

掛金は、月額5,000円から20万円の間で掛ける事ができます。

(5,000円単位)

累計では800万円までです。

平成23年の改正で限度額が上がりました。

最大の20万円の掛け金だと、年間240万円なので

3~4年で限度額に達することになります。

貸付を受けることが出来る

万が一、取引先が倒産して売掛債権等が回収困難になった場合に

共済金の貸付を受ける事ができます。

貸付を受ける事が出来る金額は下記のいずれか少ない金額です。

・今までに納付した掛金の10倍(限度額8,000万円)

・回収困難となった売掛債権等の額

例えば、今までに

100万円の掛金を納付済みの場合に、取引先が倒産し1,500万円の売掛債権が回収不能となったときを想定します。

100万円(納付済みの掛け金)×10倍=1,000万円<1,500万円(売掛債権)

この場合、1,000万円まで貸付を受ける事ができます。

(無担保・無保証・無利子)

⇒貸付額に応じて5~7年の間に返済が必要です。

(6か月の据え置き期間を含む)

※取引先が夜逃げした場合は倒産には該当しません。

法的整理、手形交換所の取引停止処分、私的整理、災害による不渡り、特定非常災害による支払不能などの事由が生じた場合となります。

任意解約でも全額返金される(40か月以上掛けている場合)

最低でも1年以上掛けていれば、

任意解約でも掛金の80%は返ってきます。

40ヶ月以上掛けていれば任意解約で全額返ってきます。

| 掛金納付月数 | 任意解約 | 機構解約 | みなし解約 |

| 1か月~11か月 | 0% | 0% | 0% |

| 12か月~23か月 | 80% | 75% | 85% |

| 24か月~29か月 | 85% | 80% | 90% |

| 30か月~35か月 | 90% | 85% | 95% |

| 36か月~39か月 | 95% | 90% | 100% |

| 40か月以上 | 100% | 95% | 100% |

「機構解約」とは、12ヶ月分以上掛金の払込みが滞った場合に、中小機構が行う解約です。

「みなし解約」とは、個人事業主が亡くなった場合や、法人(会社など)を解散した場合、法人を分割(その事業のすべてを承継)した場合、個人事業のすべてを譲渡した場合に該当します。

中小企業倒産防止共済(経営セーフティ共済)のデメリット・落とし穴

中小企業には人気のある制度ですが、どういったデメリットがあるのかを把握しておくことが重要です。

共済金の貸付を受けると・・

取引先が倒産し、共済金の貸付を受けた場合、

その貸付を受けた共済金の額の10分の1に相当する額が、納付した掛金から控除されます。

(控除された分は掛金の権利が消滅します)

これがあるので、取引先が倒産し貸付を受けれる場合でも、

資金が手元にあるのであれば貸付を受けないという選択肢もあります。

元本割れする事がある

任意解約の場合、40か月未満で解約すると元本割れします。

加入する場合は最低でも40か月は解約しない状態で加入するのがベストです。

ただ、1年以上掛けていれば80%は返ってくるので、節税効果を考えると実質的には

元本割れはしないともいえます。

解約手当金は税金の対象になる

掛金は全額必要経費となりますが、解約手当金としてもらうときには

収入金額として税金の対象となってきます。

具体的には、雑収入等で受け入れる事になります。

個人であれば事業所得の収入金額、法人であれば益金となります。

どんな人が加入できるの?

加入要件

会社又は個人事業者で、引き続き1年以上事業を行っている場合です。

資本金や常時使用する従業員の数で業種ごとに制限がありますが、

一番厳しい小売業の場合、資本金5,000万円以下・常時使用する

従業員数は50人以下でOKです。

※所得税や法人税の滞納を行っている場合、事業の経理内容が不明な場合などは加入できません。

| 業種 | 資本金の額又出資金の額 | 常時使用する従業員数 |

| 製造業、建設業、運輸業その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(一定のものを除く) | 3億円以下 | 900人以下 |

| ソフトウェア業又は情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

加入手続き

実際の加入手続きについては、中小機構と業務委託契約を締結している

次の委託団体か金融機関で行います。

①委託団体

⇒商工会や商工会議所や中小企業の組合など。

②金融機関(融資取引のある銀行、信託銀行、信用金庫、信用組合、商工中金の本支店)

⇒融資取引がなくても、委託契約を締結している金融機関で1年以上口座を利用していればOK。

法人成りの場合は、個人事業者の際に利用していた金融機関と

同じ金融機関を法人で開設し利用していれば

通算して1年以上あればOK

(委託契約を締結している金融機関)

必要書類

この①~③の書類は、加入申し込みをする委託団体や金融機関に備え付けられています。

①契約申込書

②掛金預金口座振替申出書

③重要事項確認書兼反社会的勢力の排除に関する同意書(契約申込書に付属)

その他、次の書類が必要です。

法人の場合

・法務局発行の日から3か月以内の登記事項証明書

・所轄税務署の受付印がある法人税の確定申告書(直近の決算書等の添付書類を含む)

⇒電子申告している場合、メール詳細が必要です。

・法人税を納付したことを証する納税証明書(その1)

⇒確定申告の税額を納付したことを証する領収書でもOK

個人事業の場合

・所轄税務署の受付印がある所得税の確定申告書(直近の決算書・収支内訳書等の添付書類を含む)

・所得税を納付したことを証する納税証明書(その1)

⇒確定申告の税額を納付したことを証する領収書でもOK

・所得税の確定申告書を作成するときに使用した帳簿等(白色申告者の場合)

その他持参した方がよいもの

・実印

・銀行印

・身分証明書

・引き落とし口座の通帳

まとめ

この制度の最大の特徴は、納付した全額が経費となり、掛け捨てではなく貯まるというところと、

40か月以上掛ける事でいつでも解約した場合に全額返ってくるという点です。

運用としては、業績のいいときに掛けておき

業績が悪いときや資金繰りが厳しいときに解約するといった使い方です。

あと、万一の際の貸付も受けれることから、加入者にメリットのある制度となっています。

実際に加入や前納する場合は、早めに手続きをするようにしましょう。

>>>次の記事はこちら

『小規模企業共済が節税になるって本当!?』